.png)

こんにちは!友希(@TOMOKI_FIRE)です。

早期退職したいなぁ…

『FIRE 最強の早期リタイア術』っていう本がamazonがあるみたいだけど、どんな内容なんだろう?

ポイントを教えてほしい!

そんな要望にお応えするために、今回は『FIRE 最強の早期リタイア術』(全301ページ)のポイントをご紹介します。

- 発刊・・・・・2020年3月19日

- ページ数・・・301ページ

- 読了目安・・・約400分

貯蓄を増やし、投資資産を運用することで、いかに早期リタイアに必要な資金を確保するかを紹介している一冊。投資の基本的な考え方や金融危機への備え方など、確実にお金を貯めるための方法論が紹介されています。

- 株価の暴落にも対応できる「鉄壁メソッド」

- 0.1秒でも早く「働かない人生」を実現したいあなたへ。

- 全米で話題沸騰、フォロワー大続出! 30代で経済的自立を達成するための全技術

- ニューヨーク・タイムズ、CNBC、ハフポスト、CBCなどで取り上げられたFIRE第一人者の日本版、ついに発売!

月額980円で200万冊以上が読み放題の「kindle unlimited」というサービスを使うとコスパよく読書ができます。

初月無料でいつでも解約可能ですので、ぜひお試しください。

文章が苦手な人は初月無料の聴き放題サービスの「Audible」がおすすめです。

効率的に学びたい方には、「flier (フライヤー)」がおすすめ!

ビジネス書、実用書、教養書などを中心に、新刊・話題書から不朽の名作まで幅広い分野の図書を1冊10分程度で読める要約にして提供するサービスです。

お金の使い方と幸福感

本書の定義では、「支出」は、以下のとおり3種類に分類できます。

- ① 基礎的な支出

-

家賃や光熱費など、当たり前に思っている日々の費用です。

こうした支出は、幸福感に影響を与えません。 - ② ご褒美

-

幸福感を増してくれる、たまにある支出です。

- ③ 想定外の費用

-

問題が生じたときに対処するための費用で、幸福感を低下させる要因です。

以上のとおり、お金の使い方は千差万別です。

自分で試行錯誤して、どの支出を削ると痛みを感じるのか、どの支出だと感じないのかを見極める必要があります。

本書で示されている、自分にあったお金の使い方を見つけるためのステップは、以下のとおりです。

銀行の手数料など

職場に車ではなく、自転車で行く/新品ではなく中古品を買うなど

想定外の費用負担につながる2つの代表的なものは「自動車」と「家」です。

削ってきた支出を合算したうえで、その一部を自分が「楽しむためのお金」に回します。

投資資産を買うこと

- 貧しい人・・・モノを買う

- 中産階級・・・家を買う

- お金持ち・・・投資資産を買う

中低所得者は自分たちの富を足すことばかり考えています。

教育を受ける、より高給の仕事に就くなど。

最近家を買ったボクも、このランクに属していると感じます。

一方、高所得者は自分たちの富を大きくすることを常に考えています。

彼らはいくら稼ぐかではなく、純資産のパーセンテージでいくら稼ぐのかに興味を持っています。

株式インデックス投資と現代ポートフォリオ理論

インデックス投資は、勝つ銘柄を選ぶのではなく、すべての銘柄に同時に投資することができます。

つまり、株式市場全体の成長に賭けるということです。

しかも、インデックスファンドは手数料が安く、大半のアクティブファンドよりもパフォーマンスが上回ります。

インデックスとは、「指数、指標」のことです。

インデックス投資とは、特定の指数と連動した値動きを目指す投資方法です。

ここでいう指数とは、数多くの企業の株価の動きを見るための「株価指数」を示します。

新聞などで見聞きする「日経平均株価」は、日本を代表する株価指数の一つです。

アクティブ・ファンドとは、あらかじめ決められた運用方針のもとで、運用担当者(ファンド・マネージャー)が、投資する企業やその投資割合などを決定し運用するファンドのことです。

インデックス投資は、安全に株式市場に参入し、ポートフォリオがゼロになる事態を避け、長期的な運用パフォーマンスを引き下げる手数料を払わないための手段となります。

現代ポートフォリオ理論では、資産は次の2つの指標で表される。

- 期待リターン(%):ある資産の期待年率リターン

- ボラティリティ(標準偏差):資産の日々の変動率

あらゆる資産は期待リターンとボラティリティによって数値化され、それぞれの資産のアロケーションを調整することによって、許容できるボラティリティの範囲をコントロールできます。

株式の割合を高めると長期的なリターンは高くなりますが、ボラティリティ(上下の変動)は激しくなります。

いわゆる「ハイリスク・ハイリターン」「ローリスク・ローリターン」という考え方です。

この調整によって、自分たちにあった投資ポートフォリオを構築することが可能となります。

3-150x150.png) TOMOKI

TOMOKIボクも、投資を始めた際は、初めに「自分はどのくらいのリスクに耐えられるのか」といった「リスク許容度」を見極めることを重視しました。

運用資金をどの資産(アセット)にどれだけ配分(アロケーション)するかを決めることです。

めざすリターンやリスクに応じて、投資家にとって最適と考えられる資産の組み合わせを決定します。

どれくらいの配分で金融商品の具体的な銘柄へ投資するかという組み合わせを指します。

株式や債券、リートといった異なった資産(アセット)を組み合わせるアセットアロケーション(資産配分)をもとにポートフォリオは考えられます。

ポートフォリオをデザインする

インデックス投資の場合は、下落相場に巻き込まれても、資金を取り戻すにはただ待てばいいだけです。

下落時に売って、回復期に利益を逃すことこそが、お金を失い続ける唯一のパターンとなります。

リバランシングを行うことで、そうした事態を回避します。

つまり、上昇した資産だけを売り、下落した資産は売らずに保有を続けるのです。

ポートフォリオ運用を行う際、資産配分を定期的に見直し、調整することです。

時間が経過すると、各資産の値動きにより当初定めた配分比率から乖離していきます。

その際、値上がりした資産を売って、値下がりした資産を買い増し、元の配分に戻すことをリバランスと言います。

4%ルールと貯蓄率

ここが本書のキモになるパートです。

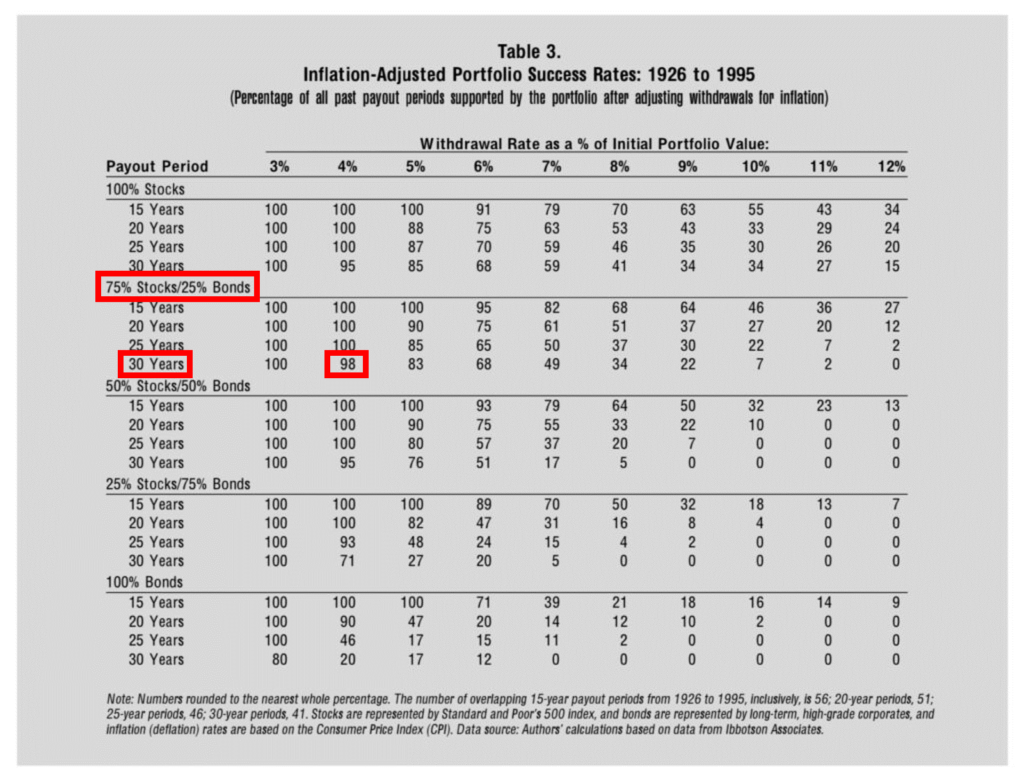

4%ルールとは

皆さんは、4%ルールをご存じでしょうか。

退職者の投資ポートフォリオの研究において、ポートフォリオの4%の資金で1年間の生活費を賄えれば、貯蓄が30年以上持続する可能性が95%という結果が示されました。

(通称:トリニティ・スタディ)

以下の表をご覧ください。

この表の見方ですが、

- 最上行に、取り崩し率を(3〜12%)

- 最左列に、株式と債権の割合を(25%刻み)

それぞれの組合せで、試算したものを表しています。

出典:Retirement Savings: Choosing aWithdrawal Rate That Is Sustainable

マーキングの部分にご注目いただくと、

株式75%・債券25%で30年間運用した場合、資産がゼロにならない確率は98%

…ということを表しています。

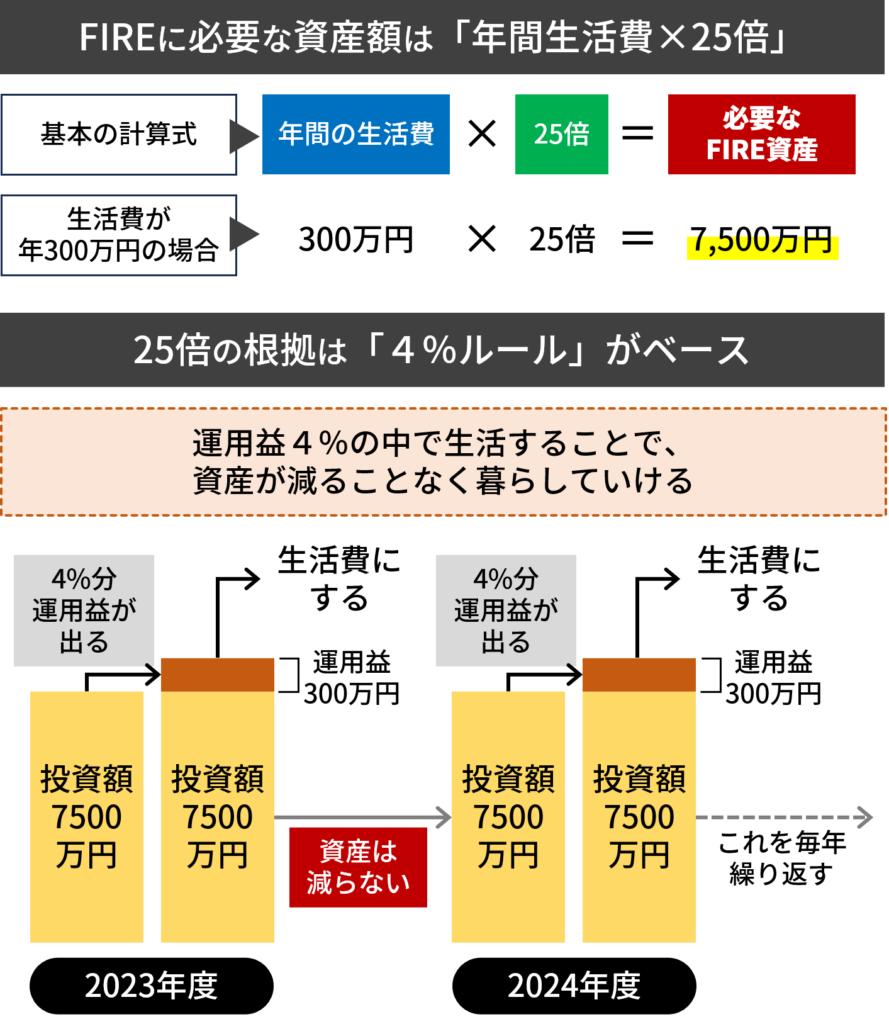

この4%ルールに基づいて早期リタイアするために必要な金額を計算するには、単純に「年間の生活費に25をかければいい」ということになります。

それで目標とすべきポートフォリオの規模がわかります。

例:年間の生活費が300万円の場合

300万円×25=7,500万円

早期リタイアに必要な金額=7,500万円

以上の話を図解すると、以下のとおりとなります。

TOMOKI

TOMOKI4%ルールは、万能な理論ではなく、いくつか問題点もあります。

以下の記事で、4%ルールの問題点と対策を紹介していますので、ぜひご一読ください。

-1-300x158.png)

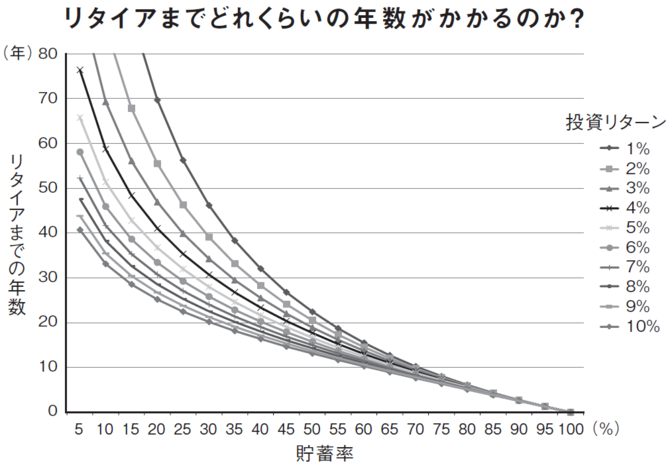

貯蓄率が最重要

リタイアまでの期間は、年収に左右されるわけではなく、貯蓄に左右されます。

何よりも重要なのは貯蓄率です。

貯蓄率を上げる際には、生活費を下げ、投資金額を増やすこと。

この変化が大きなインパクトをもたらします。

貯蓄率を10%から15%に引き上げるだけで、なんと、働く年数が5年以上も短くなります。

もし貯蓄率が低く、リタイアまでの期間が長い場合、複利効果によってリターンの違いがリタイアまでの年数に大きな影響を与えます。

まだ全く貯蓄がない40代、50代でも、これから貯蓄を大幅に増やすことで、過去の穴埋めが可能です。

出所:ダイヤモンド オンライン

株式の暴落に備える

4%ルールに従っても、株式市場の暴落などの現象によって、5%の確率で途中で資金が底をつく可能性があります(シークエンス・オブ・リターン・リスク)。

そのリスクを解消するには、次の対策が有用です。

- ① 現金クッション

-

預金口座に入れておく緊急時の準備金(現金)。

下落相場の時にポートフォリオ(投資している資産)を取り崩す必要がなくなります。

必要な現金クッションは、「(年間支出-年間利回り)× 年数」として計算できる。 - ② 利回りシールド

-

ETFが支払う分配金(配当と利子)のことで、資産を売却することなく現金として手に入ります。

資産の一部を優先株やREIT、社債、高配当株などの高利回り資産に置き換えることで、利回りシールドを強化することができます。

「投資リターンを得る順序によるリスク」のことです。

具体的にいうと、リタイア後に良いリターンと悪いリターンのどちらを先に経験するかで、リタイアの成功確率(資産の残高)が変化するリスクのことです。

本をお得にインプットする方法

最後に、本をお得にインプットする方法を2つ紹介します。

Amazon Audible(本の聴き放題サービス)

1つ目は Amazon Audible![]() です。

です。

Audible![]() は本を朗読していくれるサービスです。

は本を朗読していくれるサービスです。

通勤・通学時にも聞けるので効率的にインプットができます。

- 好きな本が何冊でも聴き放題

- 最初の1ヶ月は完全無料!

- キャンペーンにより2ヶ月無料の場合もある

- 無料期間後は、月額1,500円

- 1ヶ月以内に解約した場合、料金は一切かかりません

- 通勤・通学時やスキマ時間に聴ける

- 小説からビジネス書まで12万冊以上の取り扱い

- 必要なのはスマホだけ

- 読書が苦手でもラジオ感覚で聴ける

\ 今だけ!99円キャンペーン中! /

Amazon Kindle Unlimited(本の読み放題サービス)

2つ目は Amazon の Kindle Unlimited![]() です。

です。

毎月定額で小説や漫画、ビジネス書、雑誌など200万冊以上が見放題!

さらに30日の無料期間があります。

- 好きな本が何冊でも読み放題

- 最初の30日間は完全無料!

- 無料期間後は、月額980円

- 30日以内に解約した場合、料金は一切かかりません

- 200万冊以上の豊富なラインアップ

- 月に1冊以上読む方であれば、すぐに元が取れる!

- 必要なのはスマホだけ

\ 今だけ!3ヶ月 99円キャンペーン中!

プライム会員以外も読み放題!Kindle Unlimited無料体験期間中 /

まとめ

-1024x538.png)

いかがだったでしょうか。

ボク的なまとめは以下のとおりです。

- FIREにはたくさんの方法論がある

- 貯蓄率が最も大切

- 4%ルールでFIREに必要な金額を算定できる

- 現金クッションと利回りシールドでFIRE失敗のリスクを減らせる

- 自分に合ったやり方でFIREを達成しよう!

早期リタイアはともかくとして、「経済的自立」は誰にとっても価値があることだと思います。

本書を読むことでFIREの具体的な道のりやマインドセットから、FIRE後の資産管理についてまで幅広く学ぶことができます。

ぜひ本書を手に取り、資産形成について考えてみるのはいかがでしょうか。

今回は以上です。それではまた!

-300x158.png)

-300x158.png)

-300x158.png)

コメント