.png)

こんにちは!友希(@TOMOKI_FIRE)です。

子どもの教育費は一体いくら必要で、いつまでに貯めればいいの…?

子どもの教育費は1,000万円以上必要って聞いたことがあるけど、そんな大金、どうやって貯めればいいの…!?

そんな疑問や悩みをお持ちの方のために、この記事では、子どもの教育費が「いつまでに」「いくら」必要で、どのように貯めるべきかについて解説します。

国の支援制度などもわかりますので、ぜひ子どもの教育費を理解するためにお役立てください。

この記事を読めばわかること

- 養育費と教育費はいくらかかるのか

- 教育費をいつまでに貯めればいいのか

- どうやって貯めればいいのか

- 貯められなかった場合の対策

- 事例としてめぐみ家の目標と貯め方をご紹介

この記事は、5年後のFIREを目指すアラフォーパパが、マネー本を100冊以上読破して学んだ知識をもとに作成しています。

この記事を最後まで読むことで、子ども教育費に関する正しい知識を得ることができ、将来に対する不安を軽減することができます。

ぜひ、最後までお読みください。

子育てにかかる費用の内訳

子どもを育てるには、食事や衣類など生活のための「養育費」と、学校の授業料などの「教育費」がかかります。

まずは、それぞれの内訳を見ていきましょう。

養育費

養育費は「子供を養い、育てていくための費用」にあたります。

- 衣服・服飾雑貨費・・・衣類、かばんなど

- 食費・・・食事代、弁当材料費、外食費など

- 生活用品費・・・生活消耗品、子供用家具など

- 医療費・・・病院代、交通費など

- 保育費・・・入園費用、学童保育費など

- お祝い行事関係費・・・入学祝い、誕生日祝いなど

- 子供の携帯電話料金

- おこづかい

- 子供のための預貯金・保険

- レジャー・旅行費

食事やおこづかいは、年齢が上がるにつれて額が増える傾向にあります。

未就園児の食費は年間で約16.6万円ですが、中学生になると2倍以上の約35.7万円に増えています。

食べる量が増えるのはもちろんですが、弁当材料費や間食代に費用がかかるのも増加理由の1つです。

一方、生活用品費やお祝い行事関係費は、未就学児の時期に出費が多いのが特徴です。

0~2歳の頃はおむつ・お手拭き・ベビーパウダーなどの生活消耗品に費用がかかります。

教育費

教育費に関する費用は以下のとおりです。

- 学校教育費・・・入学費用、授業料、給食費、修学旅行費、制服代、通学交通費など

- 学校外教育費・・学習塾費、家庭内で学習するドリル代、資格試験受験料など

- 学校外活動費・・塾以外の習い事の月謝・用品費、短期留学費用など

出典:教育費負担|文部科学省

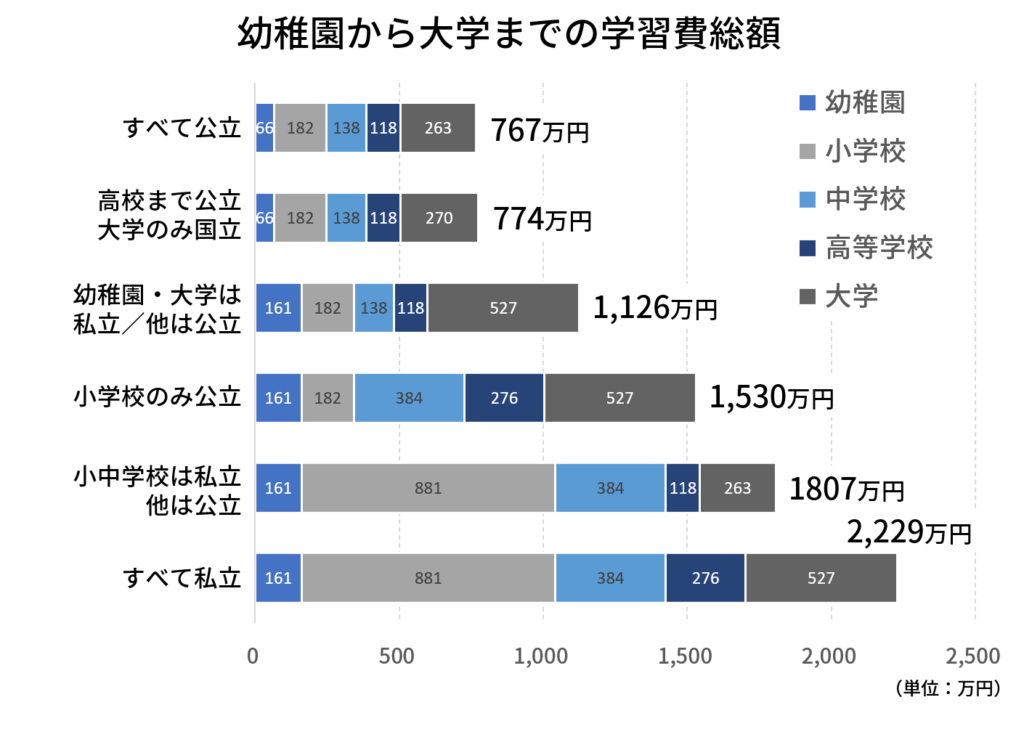

教育費は「公立か私立か」によって大きく異なります。

最も高い「すべて私立」の場合の教育費は約2,230万円、最も安い「すべて公立」の場合は約770万円となっています。

大学の費用について

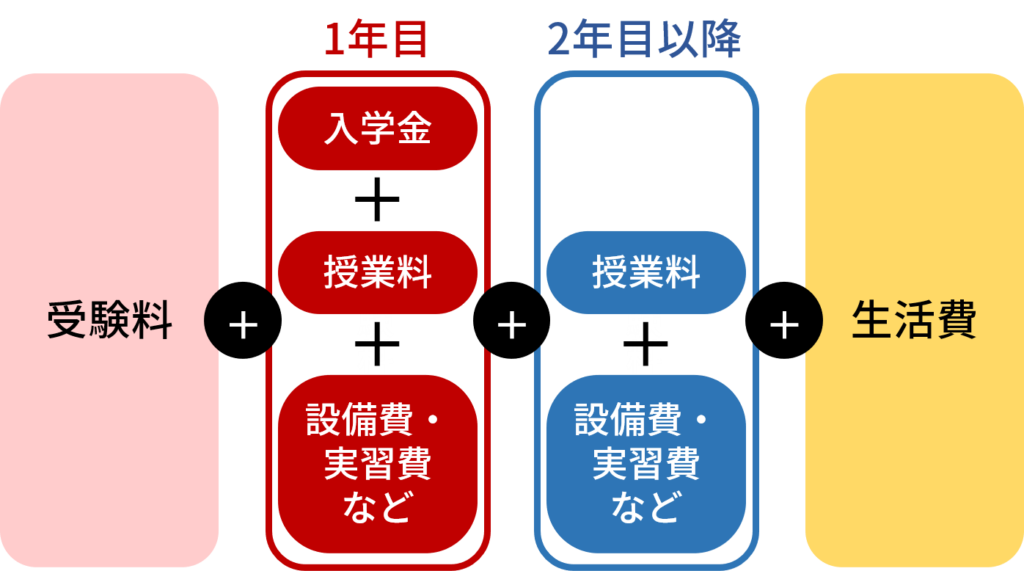

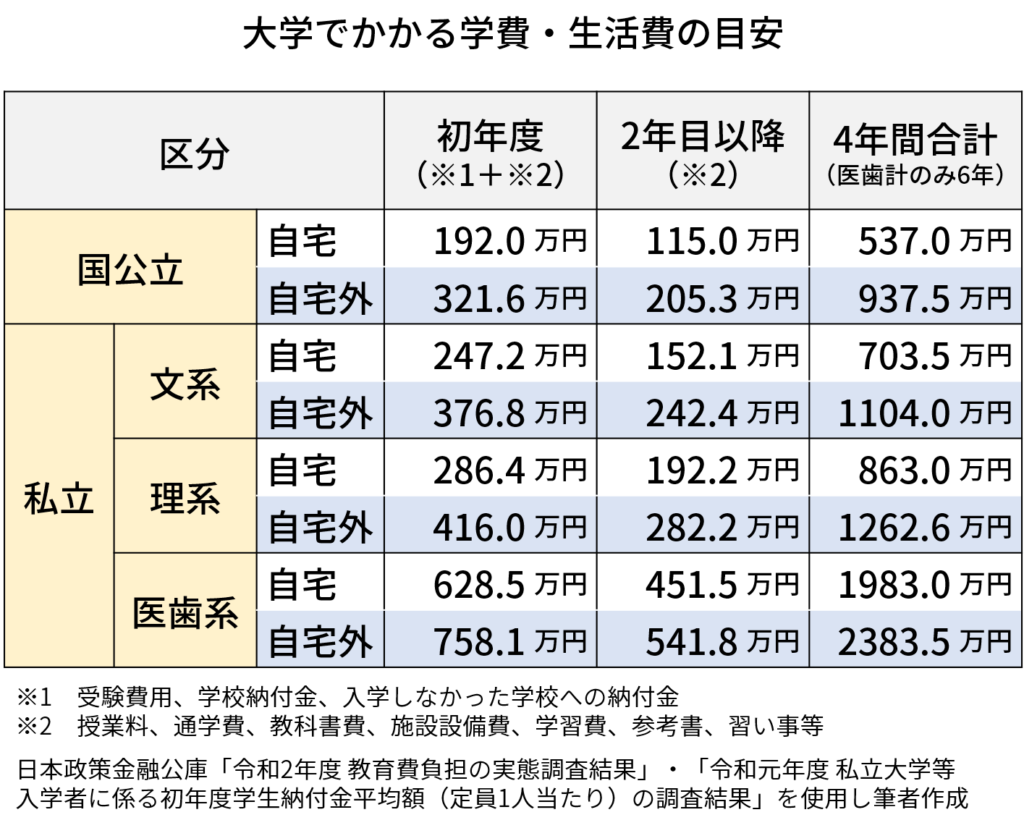

以下では、最も貯めるのに苦労しそうな大学の費用について、深堀していきます。

大学の学費とは、授業料のほか、学校の施設や設備の維持管理費、実験や実習にまつわる費用などが含まれています。

入学料が発生する1年目がもっとも金額が大きく、2年目以降は毎年ほぼ同じような金額となるのが一般的です。

その他、進学にかかるお金としては、受験料や生活費がかかることも念頭に入れておきましょう。

大学の費用について、下表のとおりです。

最も高い「私立・医歯系・自宅外」で約2,400万円、最も安い「国公立・自宅」で537万円という結果でした。

自宅外の場合は、アパートの敷金、家財道具の購入費、そのほか仕送りなどもかさみます。

当然ながら、自宅外のほうが費用はかかります。

目標設定|めぐみ家の場合

ここまでの結果を踏まえて、めぐみ家では「いつまでに・いくら」貯めればよいのか、めぐみ家の目標額を決めていきたいと思います。

まず現状確認ですが、

めぐみ家の場合は、現在、5歳になる娘がおり、認可外保育施設に通っています。

教育費は、年額で約75万円です。

そのうち約44万円が「保育無償化補助金」として支給されていますので、実質的な負担額は31万円程度です。

| 内容 | 月額 | 年額 |

| 保育園にかかる費用 | △ 49,300円 | △ 591,600円 |

| 習い事①:公文(算数) | △ 7,700円 | △ 92,400円 |

| 習い事②:ダンススクール | △ 6,200円 | △ 74,400円 |

| 保育無償化補助金 | + 37,000円 | + 444,000円 |

| 合計 | △ 26,200円 | △ 314,400円 |

月あたり約2万円6千円の出費と、そこまで高くないので、月々の生活費からまかなっています。

今後の進路

5歳の娘の今後の進路について、現時点では以下のように考えています。

| 区分 | 進路 | 教育費 |

| 小学校 | 公立 | 約182万円 |

| 中学校 | 私立 | 約380万円 |

| 高等学校 | 私立 | 約276万円 |

| 大学 | 私立(理系) | 約1,263万円 |

| 合計額 | 約2,101万円 | |

中学校以降の進路は、まだまったく想像できません。

なので、選択肢を拡げておくために、高い金額の進路を選択する仮定で、用意する額を考えたいと思います。

目標額の設定

まず、子どもにかかるお金のうち、養育費は月々の生活費からまかないます。

教育費も、義務教育である小学校・中学校までは、生活費の一部として払っていきます。

高校生になると「高等学校等就学支援金※」がもらえ、公立ならこれで授業料がまかなえます。

まとまったお金が必要になるのは、私立高校、専門学校、大学の入学金や授業料です。

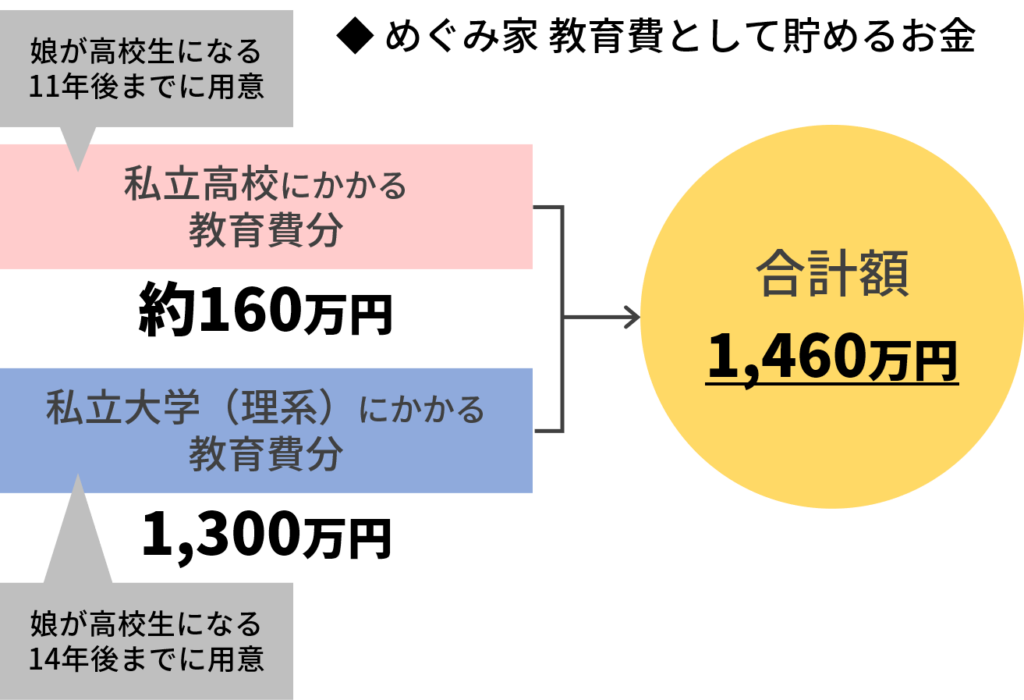

以上を踏まえて、めぐみ家では、以下のように考えています。

まず、「私立高校にかかる教育費」については、公立と私立の教育費のギャップである約160万円を、娘が高校生になる11年後までに貯めることにします。

「大学にかかる教育費」については、私立大学の理系かつ自宅外から通うことを目途に約1,300万円を、娘が大学生になる14年後までに貯めることにします。

用意する教育費の合計額(目標額)は、1,460万円になりました。

-150x150.png) RIKO

RIKOた、高い…!?

でも、かわいい娘の輝く未来のために、頑張って貯めなきゃですね!

- 国公立、私立を問わず、高校生がいる家庭に支給

- 対象は、年収910万円程度(家族構成などにより異なる)未満

- 月額9,600円~9,900円(国公立学校の授業料程度)で、国公立の授業料はほぼ無償となる。

- 世帯年収に応じた加算がある

教育資金の貯め方|めぐみ家の場合

目標額である1460万円を、どのようにして用意するか、その方法を検討していきたいと思います。

児童手当

まず、児童手当については、考えていきます。

児童手当について、今年度までに約75万円が支給されています。

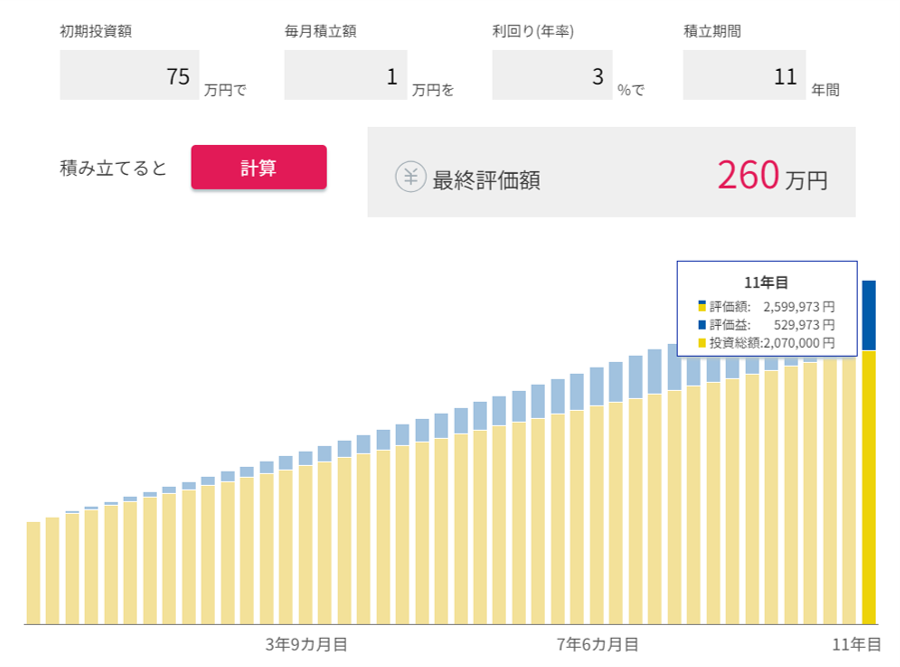

この金額(75万)は、一括で来年度から始まる新NISAを活用してインデックス投資で運用していきたいと考えています。

今後受け取る児童手当(132万円)についても、同じく新NISAの「つみたて投資枠」で、毎月1万円ずつ積立投資していきます。

運用利回りは、保守的に見積もって「3%」として試算した結果は以下のとおりです。

投資額207万円に評価益約53万円が加わり、試算結果は、合計額は約260万円になります。

ジュニアNISA

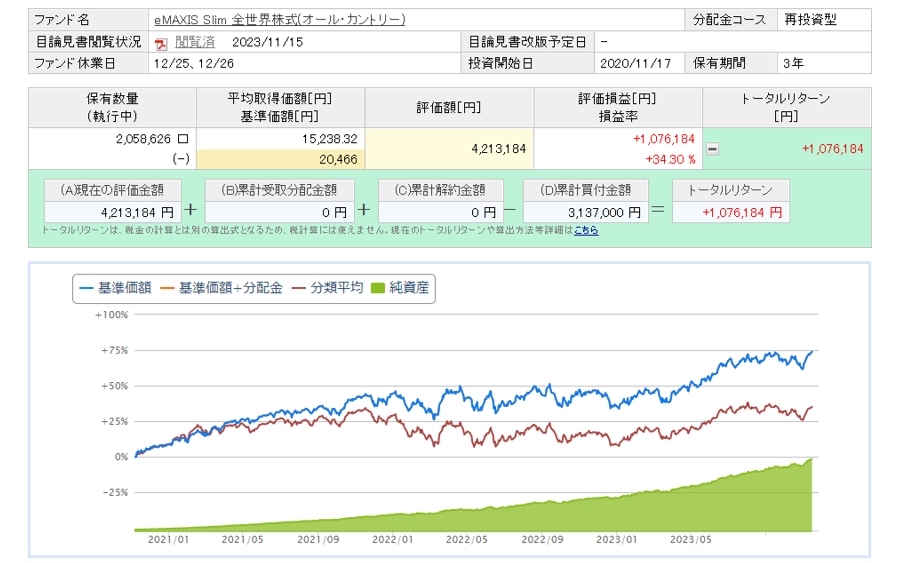

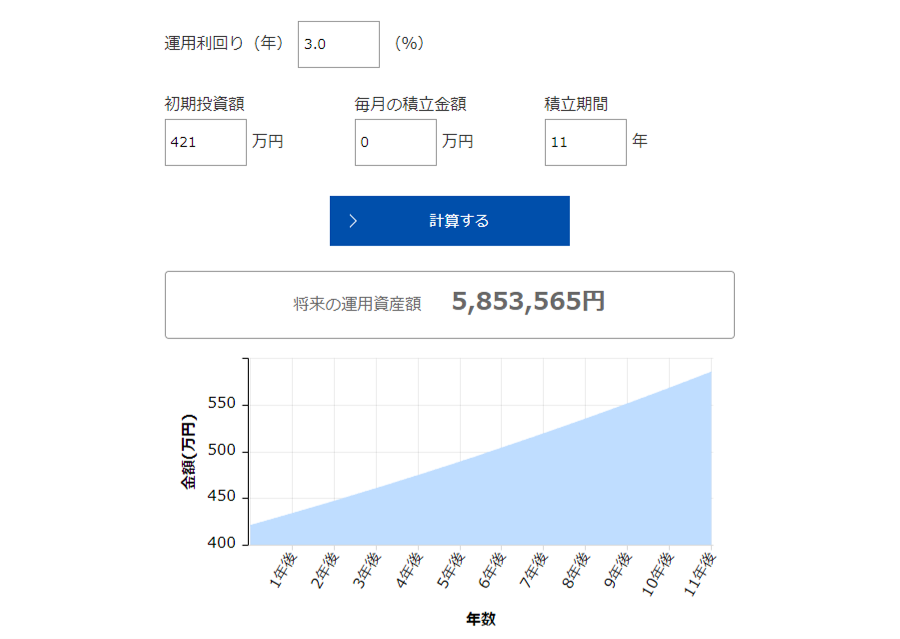

めぐみ家では、娘が1歳の時から「ジュニアNISA」での運用を行っており、今年で4年目となります。

ジュニアNISAは、年間80万円の投資枠がありますので、これまでに「80万円×4年間」で、320万円を積み立てています。

現状のトータルリターンは、以下のとおりです。

投資元本は約313万、評価益は約108万で、合計約421万という結果でした。

来年度から娘が中学校する11年後まで投資を継続した場合の結果は以下のとおりです。

(運用利回りは、保守的に見積もって「3%」としています)

投資元本は約421万円で、評価益は約164円で、合計約585万円という結果でした。

3-150x150.png) TOMOKI

TOMOKIなぜ、大学に入るぎりぎりまで運用しないのか、疑問を持たれた方もいるかもしれません。理由は、ぎりぎりまで運用すると、暴落や元本割れのリスクに対応できないからです。

なので、資金が必要となる3年前くらいから、徐々に分散して取り崩していくのが理想です。取り崩し分を、シミュレーション結果に含めると煩雑でわかりにくくなるため、今回は、中学校卒業までで運用をストップする試算にしています。

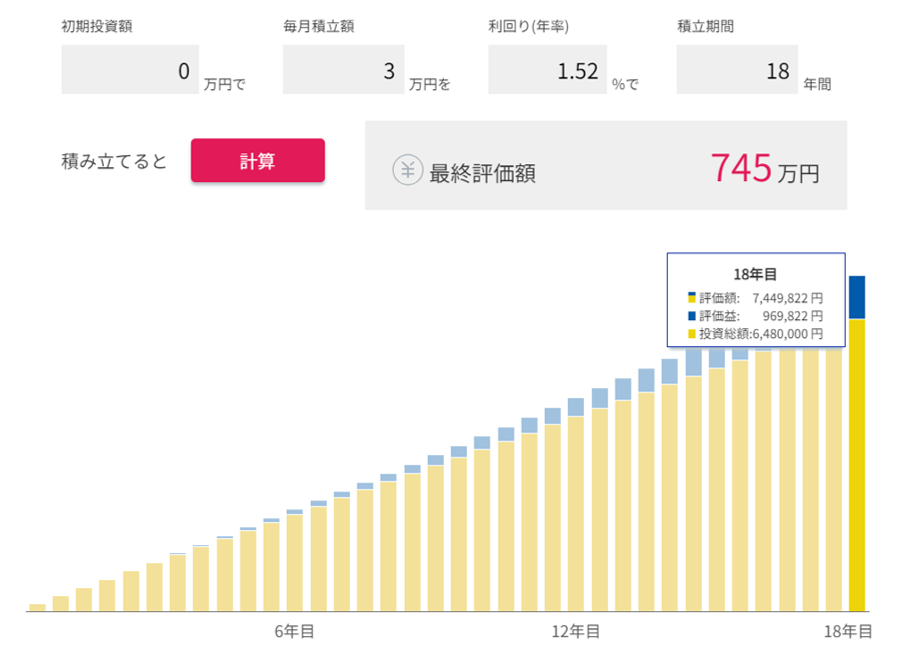

共済貯金

妻が公務員で、神奈川県市町村共済組合に入っているため、共済貯金を行うことができます。

年利は何と1.52%(半年複利)で、銀行預金と比べて破格の条件になっています。

共済貯金は、元本割れのリスクが少ないため、娘が高校を卒業するぎりぎりまで、約13年間利用します。

娘が生まれた年から、月3万円の積立を行っていたため、これを18年間(今から13年後まで)継続した結果は以下のとおりです。

貯金元本は648万円、利益は約97万円で、合計額は約745万という結果でした。

ただし、利息には税金(20.315%)がかかるため、その分(約20万円)を差し引いて、合計額は約725万円となります。

まとめ

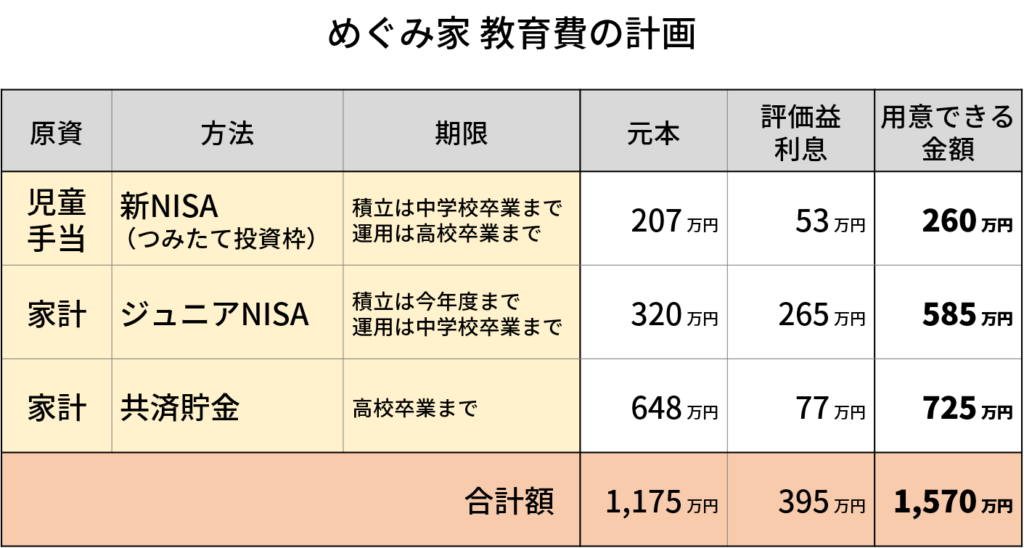

ここまでの結果をまとめると、下表のとおりです。

目標額1,460万円に対して、1,570万円を用意する計画を立てました。

目標と計画のギャップである110万円は、ちょうど贈与税がかからない金額なので、高校を卒業した娘に全額を託す予定です。

まとめ|計画的にコツコツ準備を進めよう!

-1024x538.png)

この記事の前半では、子どもの養育費や教育費について、いつまでに・どのくらい用意する必要があるのかをご紹介しました。

改めてまとめると、

- 養育費は平均で63万円程度

- 高校までの教育費は平均で1,100万円程度

- 大学の教育費は平均で1,220万円程度

…であることがわかりました。

また、この記事の後半では、教育費に関するめぐみ家の「目標」と「計画」をご紹介しましたが、いかがだったでしょうか。

めぐみ家では、教育費以外の資産に少し余裕があるため、教育費については、株式投資を活用した比較的リスクの高い運用を軸に計画しています。

「大切な子どもための費用なのだから、もっと安全・確実に用意すべき!」とのご意見も当然あるかと思いますが、「長期・積立・分散」を遵守すれば、それほどリスクを恐れる必要はないというのが、ボクの考えです。

大切なことは、まず「いつまでに」・「いくら」準備すればいいのかを、余裕を持って把握することです。

そのうえで、「どうやって」貯めるについては、教育費以外のトータル資産の状況に応じて、取れるリスクを判断し、手法を選択することが重要となります。

なお、めぐみ家では、金融教育の一環として、娘がもう少し大きくなったら、どうやって教育費を貯めているかを説明する予定です。

もし、興味を持ったら運用先を自分で決めさせるのも「あり」かと考えていますが、どうなるでしょうか。

そんな、金融教育の話も、追々ブログにまとめていけたらなぁと考えています。

もし、まだ教育費の見込みを立てていない方がいらっしゃれば、この記事を参考に、まずは「いつまでに」・「いくら」必要なのかを調べるところから始めてみてください。

思っていたよりも高額でショックを受けるかもしれませんが、かわいい子どものために、現実を直視して計画的にコツコツと取り組んでいきましょう。

今回は以上です。それではまた!

<給付型>

- 返済しなくてもよい

- 親の収入に制限があるものが多い

- 日本学生支援機構のほか、自治体・学校においても取り扱う

- 一定以上の成績が求められる場合もある

<貸与型>

- 無利子と有利子がある

- 子どもの名義で借り、子どもが返済する

- 月額の上限がある

<国(教育一般貸付)>

- 取り扱いは日本政策金融公庫

- 親の年収制限があるが金利が低い

- 借入可能額は学生一人あたり350万円

- 固定金利

- 親名義で借り、親が返済する

<民間>

- 取り扱いは都市銀行・地方銀行など

- 国の教育ローンよりも金利が高い

- 金利や限度額等は銀行により異なる

- 同じ銀行で住宅ローンを借りていると、金利を優遇する場合もある

- 固定金利または変動金利

- 親名義で借り、親が返済する

-300x158.png)

-300x158.png)

コメント