.png)

こんにちは!友希(@TOMOKI_FIRE)です。

高配当株投資では「業種の分散」が大切って聞いたけど、各業種・各センターにどんな企業があるんだろう…?

業種別・セクター別に、ナンバーワン・オンリーワンの企業を教えてほしい…!

こういった疑問や悩みを抱えている方のために、この記事では、33業種分類をベースにして、各業種の有力企業をご紹介します。!

その中でも、今回は「建設業」をピックアップします。

この記事を読めばわかること

以上の内容について、投資を始めたばかりの方でも分かりやすく学ぶことができます。

業界の序列が整理できて、買うべき優良企業がどこなのか、よくわかった!

業種別・セクター別の企業の比べ方がわかったので、自分でもほかの業種等を分析することができそう!

そんな風に、皆さんに感じて頂けたら幸いです。

この記事は、株式投資3年目で総額4,000万円超を運用し、投資本を100冊以上読破したボクが、成功や失敗を繰り返してきた経験をもとに作成しています。

-2-1024x431.png)

なお、この記事は、以下の書籍を参考にさせていただき作成しています。

高配当株投資の教科書的な書籍で、とてもわかりやすいので、初心者の方にもおススメです。

株式の売買タイミングが全く分からない…。

こういったお悩みを解決してくれる、無料で使える神アプリを皆さんはご存知ですか?

最新の神アプリの特徴

- 世界中の投資家2,000万人が利用

- 大口機関投資家や著名な投資家の取引情報がわかる

- 株価暴落の前兆をアラート

\口座開設なし「無料」で使える/

3-150x150.png) TOMOKI

TOMOKIこの記事を最後まで読むことで、初心者でも自信を持って優良な高配当株を選ぶできるようになります。ぜひ、最後までお読みください。

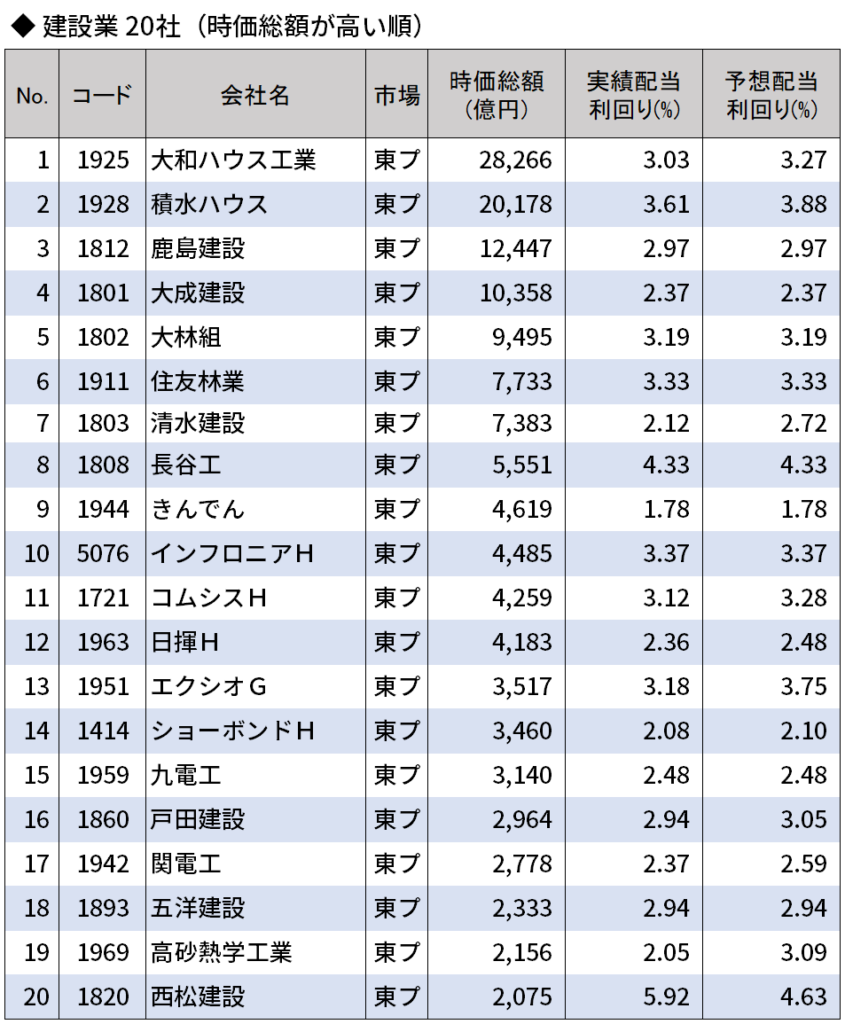

建設業のラインナップ

まずは、建設業の業種区分にどのような企業があるのか、一覧で確認します。

時価総額が高い順で、20社をピックアップして表示します。

なお、建設・資材セクターに分類される建設業には、164社の企業が存在しています。

各社の比較

以下では、各社の比較データを確認します。

ハウスメーカーとしては、大和ハウス工業と積水ハウスの2強です。

総合建設会社(通称 ゼネコン)では、鹿島建設、清水建設、大成建設、大林組、竹中工務店(非上場)の大手5社が日本を代表する企業で、スーパーゼネコンと呼ばれます。

大和ハウス工業

大和ハウス工業は、ハウスメーカーでありながら、準大手ゼネコンのフジタを100%子会社としているなど、事業の多角化を推進しています。

配当性向は35%、配当下限を130円に設定している「累進配当銘柄」で、株主還元への姿勢は評価できます。

ここ数年の配当利回りは、3~4%半ば程度となっており、配当利回りが4%を超えてきたら、ポートフォリオへ組み込むことを検討してもよい銘柄の一つです。

TOMOKI「累進配当」とは、配当金を減配をせずに配当水準を維持し、または利益成長に合わせて増配し続ける事を指します。

積水ハウス

累積建築戸数250万戸と。戸建て住宅では長年No.1を誇っています。

中期的な平均配当性向を40%以上にするとともに、断続的な自社株買いを行っています。

実質的に「累進配当銘柄」で、業績が一時的に落ち込んだ時でも、わずかでも増配しようとする姿勢は評価でき、長期的に保有したいと思える銘柄の一つです。

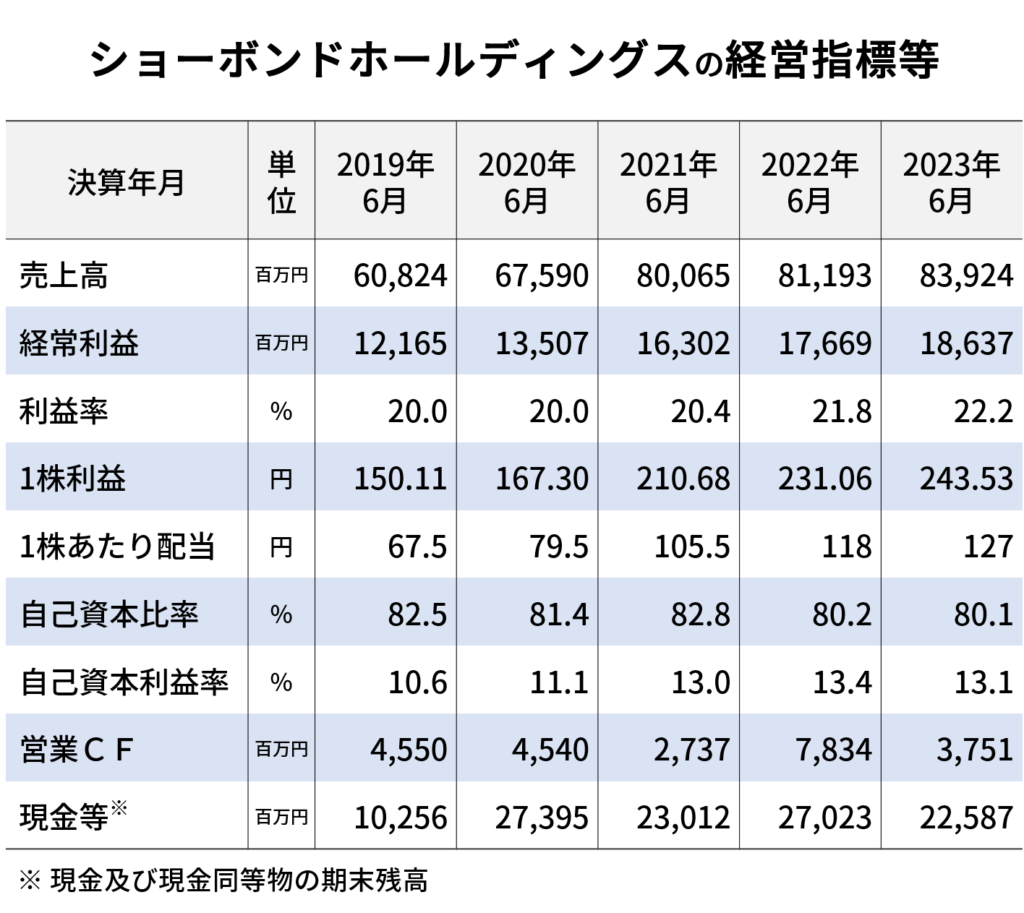

ショーボンドホールディングス

ショーボンドホールディングスは、時価総額はそれほど高くありませんが、安くなったら積極的に検討したい銘柄です。

売上高営業利益率20%前後という、非常に高い水準で安定的に推移していて、無借金で14年連続増配中です。

スーパーゼネコン

ここ数年は、震災の復興需要や東京オリンピック関連で需要が旺盛でしたが、それも一段落した現在の業績は、予断を許さない状況といえます。

原材料価格の高騰が利益を圧迫する展開が予想され、投資対象としては慎重に検討していく必要があります。

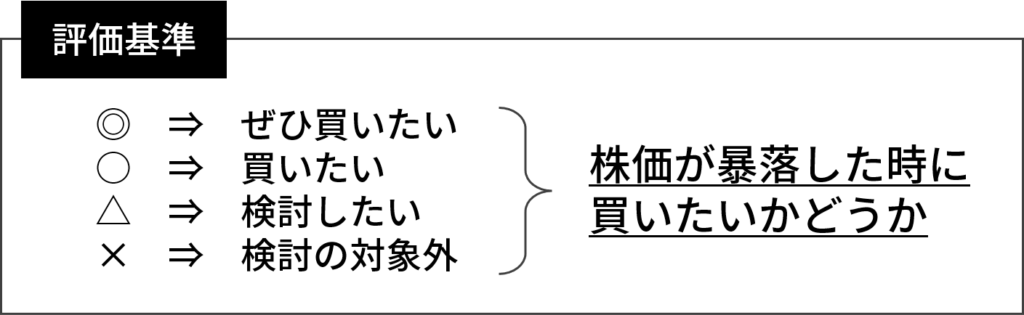

「銘柄分散のために、どうしても投資したい」場合は、実質的に累進配当で財務基盤も相対的に固い大成建設を、株価が暴落して配当利回りが納得できる水準まで上昇した時に投資するのがよいでしょう。

ピックアップ企業①|積水ハウス

ここからは、「積水ハウス」をピックアップしてご紹介していきます。

企業概要

高級戸建中心の住宅トップメーカー。請負型(戸建鉄筋・木造住宅、賃貸住宅、建築・土木)、ストック型(リフォーム、不動産フィー)、開発型(分譲、マンション、都市開発)、国際の各ビジネスを展開。ISシリーズ(高級住宅)、Beシリーズ(鉄骨2階建て)、シャーウッド/Gravis(木造住宅)、ゼロエネルギー住宅、グランドメゾン(分譲マンション)、シャーメゾン(賃貸住宅)などを企画・開発・販売。地震動エネルギー吸収システム「シーカス」、世代室内環境システム「スマート イクス」、電力供給システムを備えた「グリーンファースト ハイブリッド」の普及を推進。IoT・VR・ロボット関連技術開発に注力。アメリカ・オーストラリア・中国に進出、戸建住宅請負・分譲住宅・宅地販売・商業施設開発を展開。傘下に積和不動産、アルメタックス<5928>、日本パワーファスニング<5950>、鴻池組を持つ。2015年鴻池組と業務提携。2017年積水ハウス信託を設立。2019年鳳ホールディングス(鴻池組の親会社)を子会社化。2020年積和不動産と積水ハウス不動産が事業再編、岐阜造園<1438>と業務提携。

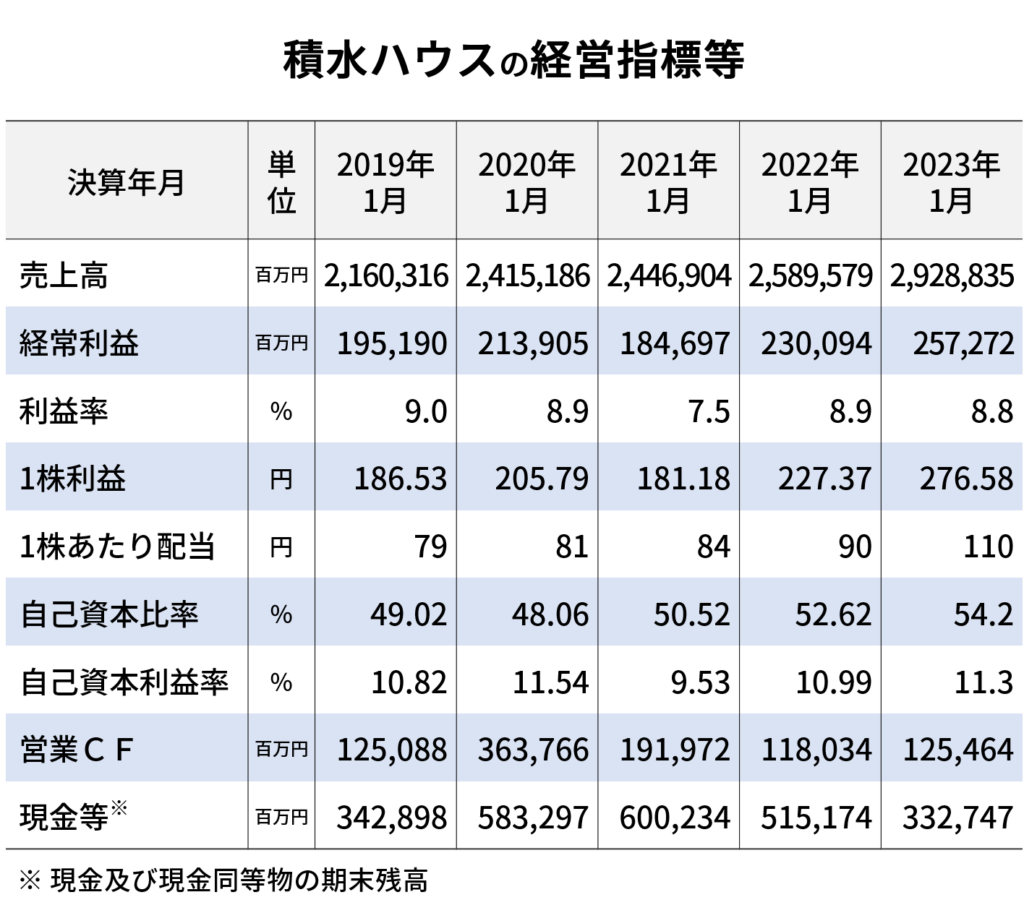

経営指標等

積水ハウスの経営指標等は、以下のとおりです。

- 利益率や1株利益は、コロナ禍においてはやや減少したものの、特殊要因を除けば安定して推移しています。

- 配当は、安定的に右肩上がりです。

- 高い自己資本比率を維持し、ROE(自己資本利益率)は、高い水準で推移しています。

- 営業活動によるキャッシュ・フローはプラスを維持し、手元キャッシュも潤沢です。

事業継続に不安はありません。

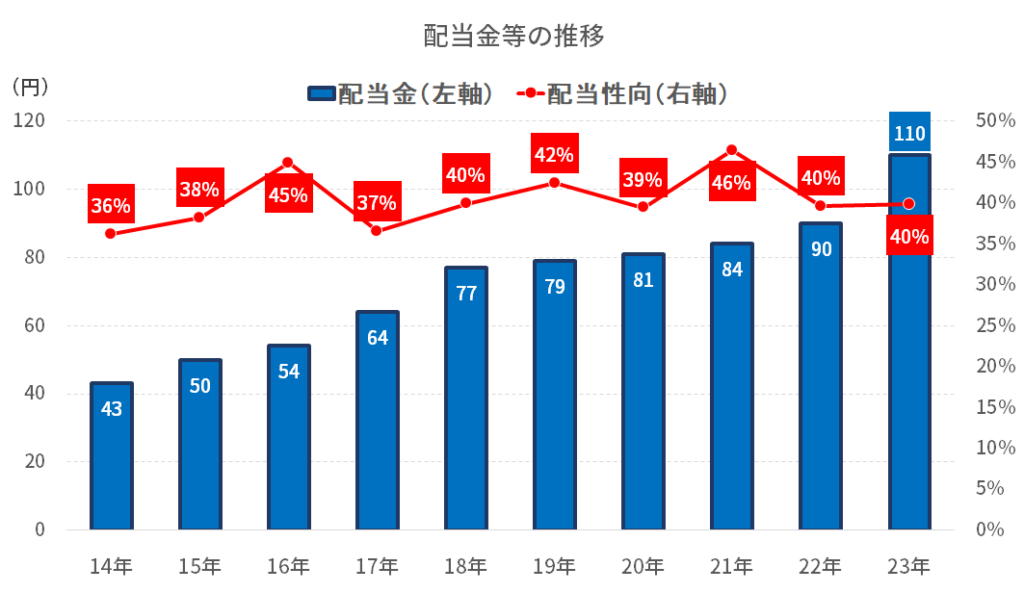

配当金

配当金および配当性向の推移は、以下のとおりです。

- コロナショック時も含めて、配当は右肩上がりに安定的に推移しています。

- 配当性向は、30~40%台で推移しており、配当余力はまだあります。

積水ハウスは「中期的な平均配当性向を40%以上とする従来方針に加え、株主還元の更なる安定性向上を図るべく、一株当たり年間配当金の下限を 110 円とするとともに、機動的な自己株式取得の実施により株主価値向上を図る」ことを基本方針としています。

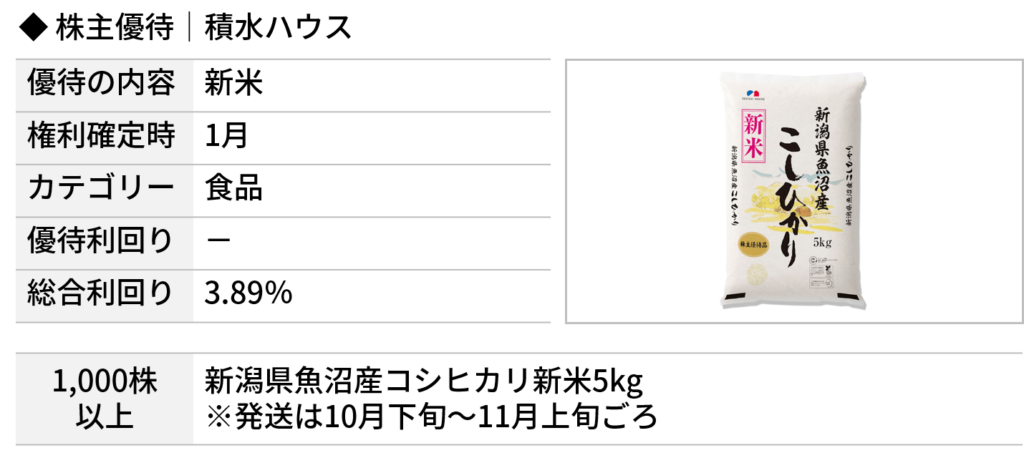

株主優待

こちらは、積水ハウスの株主優待です。

TOMOKI

TOMOKIINPEXの株主優待は、1,000株以上(約304万4千円)保有の株主に対して「新米5kg」が贈呈されます。

株価は割安か

積水ハウスの株価は割安なのか・買い時なのかを確認するために、以下の4項目について、順番にみていきます。

- 予想PERの推移

- 予想PBRの推移

- 理論株価

- 買いの目安となる目標利回り

予想PERの推移

予想PERの推移を過去5年レンジで確認してみると、

- 最大値 12.9倍

- 平均値 10.3倍

- 最小値 8.0倍

TOMOKI現在の予想PERは10.4倍で、平均値近辺での推移となっており、積水ハウスとしては、平均的な水準です。

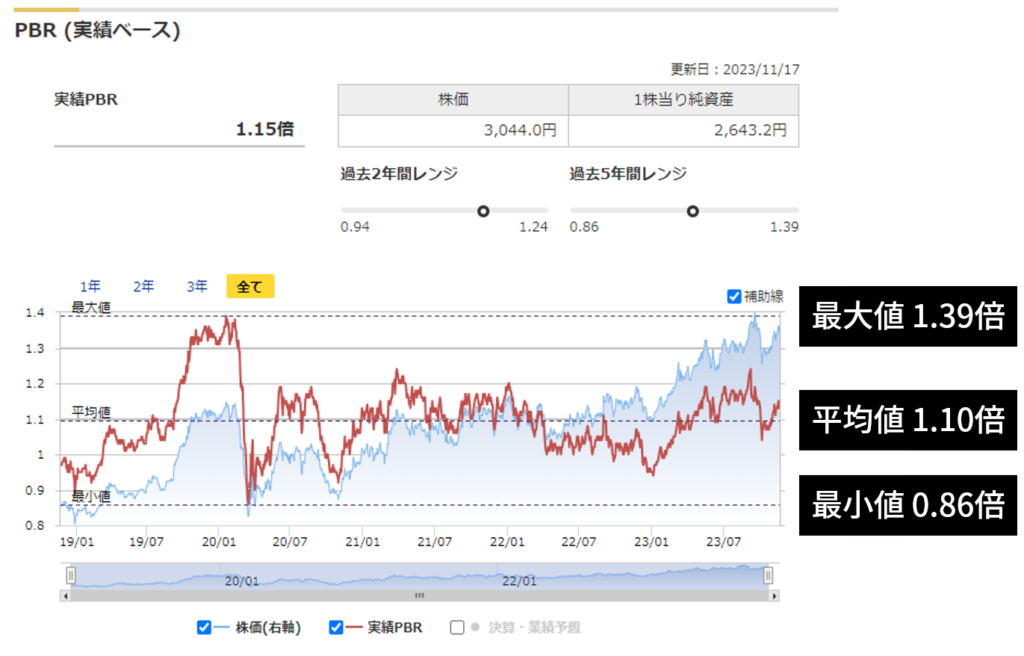

予想PBRの推移

予想PBRの推移を過去5年レンジで確認してみると、

- 最大値 1.39倍

- 平均値 1.10倍

- 最小値 0.86倍

TOMOKI現在の予想PBRは1.15倍で、平均値近辺での推移となっており、積水ハウスとしては、平均的な水準です。

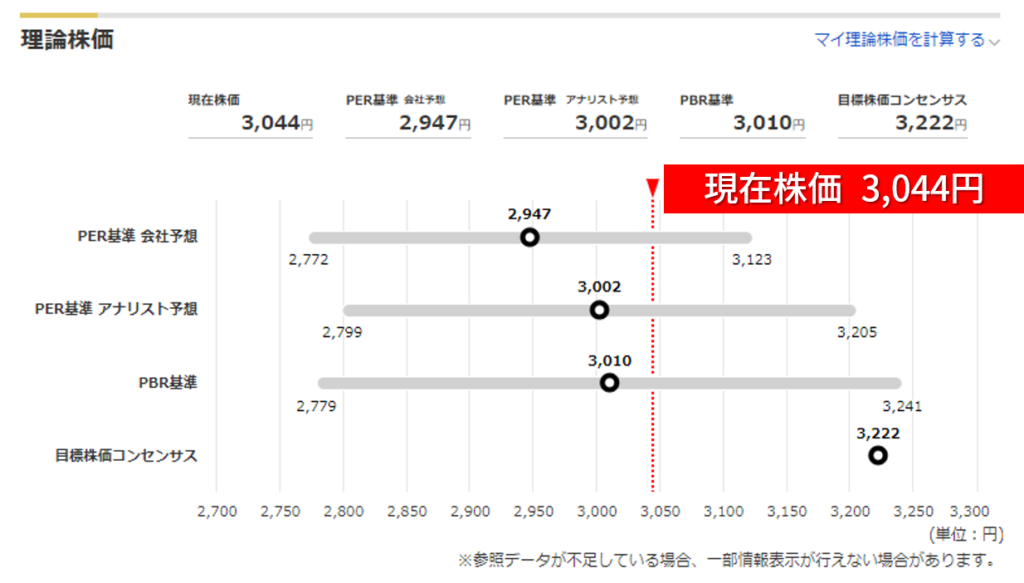

理論株価

次に、今の株価が理論的に割安なのか確認します。

積水ハウスの現在の株価(2082.5円)に対して、

- PER基準(会社予想):2,947円

- PER基準(アナリスト予想):3,002円

- PBR基準:3,010円

以上のような理論株価になっています。

TOMOKIINPEXの現在の株価は、理論株価よりわずかに高い水準での推移となっており、やや割高な株価水準であるといえます。

以上のような形で、株価の割安度を簡単に調べたい方は、マネックス証券の銘柄スカウターがおすすめです。

口座開設が必要ですが、無料で、しかも10分程度で口座開設できますので、ぜひトライしてみてください。

\無料&5分で口座開設/

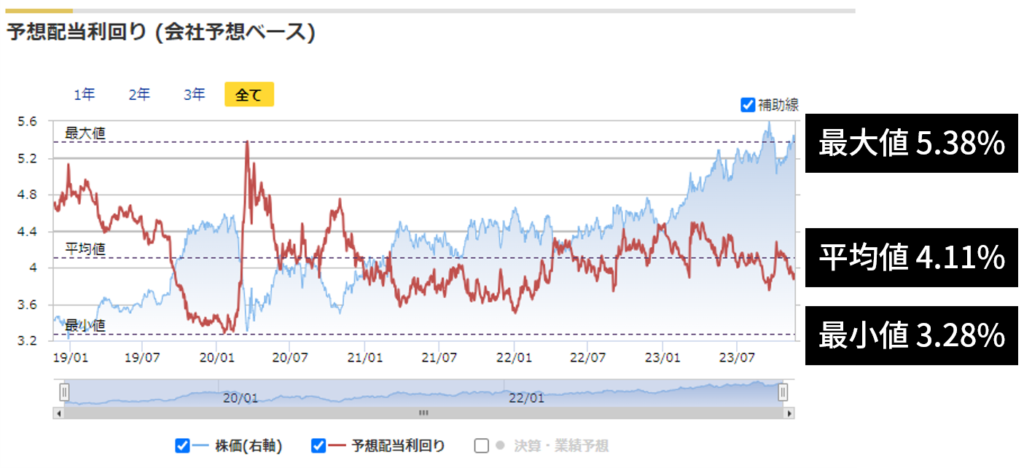

買いの目安となる目標利回り

最後に、買いの目安となる配当利回りの目標値を確認します。

予想配当利回りの推移を過去5年レンジで確認してみると、

- 最大値 5.38%

- 平均値 4.11%

- 最小値 3.28%

以上のような予想配当利回りになっています。

TOMOKIボクは予想配当利回りのおおよその平均値である配当利回り4.20%を買いの目安にしています!

積水ハウスの予想配当利回りが4.20%以上で株を保有するためには、株価1,762円まで下げる必要があります。

現在の株価は、3,000円台で推移をしており、目標株価と比べて割高であるため、今は買い時ではないと判断しています。

もちろん、将来的に株価がどう動くのかについては誰にも分かりませんので、ご自身でも様々な角度から分析をしてみてください。

ピックアップ企業②|ショーボンドホールディングス

ここからは、「ショーボンドホールディングス」をピックアップしてご紹介していきます。

企業概要

社会インフラの補修・補強に特化した総合メンテナンス会社。「コンクリート構造物のメンテナンス企業」として橋梁を中心に、公共・民間インフラ(道路・トンネル・鉄道・港湾・上下水道・建築)の保守工事を営む。コンクリート建造物の補修・補強工事の最大手、橋梁のメンテナンスは国内トップ。はく落防止工法、建築耐震補強、床版補修・補強方法、長寿命化工法、落橋防止システムなどを駆使した補修工事を展開。補修工学研究所(21,000m2の大型研究施設)はコンクリート試験・分析、樹脂材料試験・分析、床版の耐久性評価などの試験業務により新技術を開発。その他、工事用材料のエポキシ樹脂を中心とした補修・補強材料や管継手を製造・販売。2019年三井物産と海外事業展開に向けた合弁会社を設立。主要取引先は中日本高速道路、東日本高速道路、西日本高速道路、国土交通省。

経営指標等

ショーボンドホールディングスの経営指標等は、以下のとおりです。

- 利益率は20%前後で推移し、1株利益も着実に増加していることから、業績は好調です。

- 配当は増配傾向で、自己資本比率は80%以上を維持し、財務基盤は盤石です。

- ROE(自己資本利益率)は、高い水準で推移しており、高い資本効率を誇っています。

- 営業活動によるキャッシュ・フローはプラスを維持し、手元キャッシュも潤沢です。

事業継続に不安はありません。

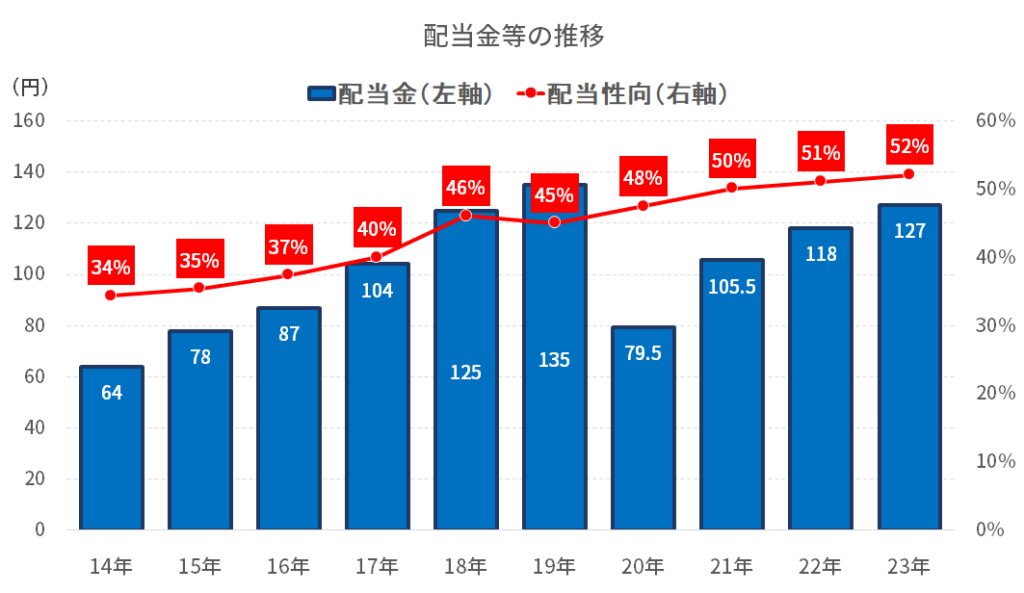

配当金

配当金および配当性向の推移は、以下のとおりです。

- 配当金は、増加傾向で安定的に推移しています。

- 配当性向は、まだ余力はあるものの、緩やかに上昇傾向です。

ショーボンドホールディングスは「株主に対する利益還元を経営の最重要課題として認識しており、業績に連動した配当を安定的に行う」ことを基本方針としています。

株主優待

株主優待はありません。

株価は割安か

ショーボンドホールディングスの株価は割安なのか・買い時なのかを確認するために、以下の4項目について、順番にみていきます。

- 予想PERの推移

- 予想PBRの推移

- 理論株価

- 買いの目安となる目標利回り

予想PERの推移

予想PERの推移を過去5年レンジで確認してみると、

- 最大値 32.0倍

- 平均値 25.9倍

- 最小値 22.1倍

TOMOKI現在の予想PERは24.1倍で、平均値近辺での推移となっており、ショーボンドホールディングスとしては、平均的な水準です。

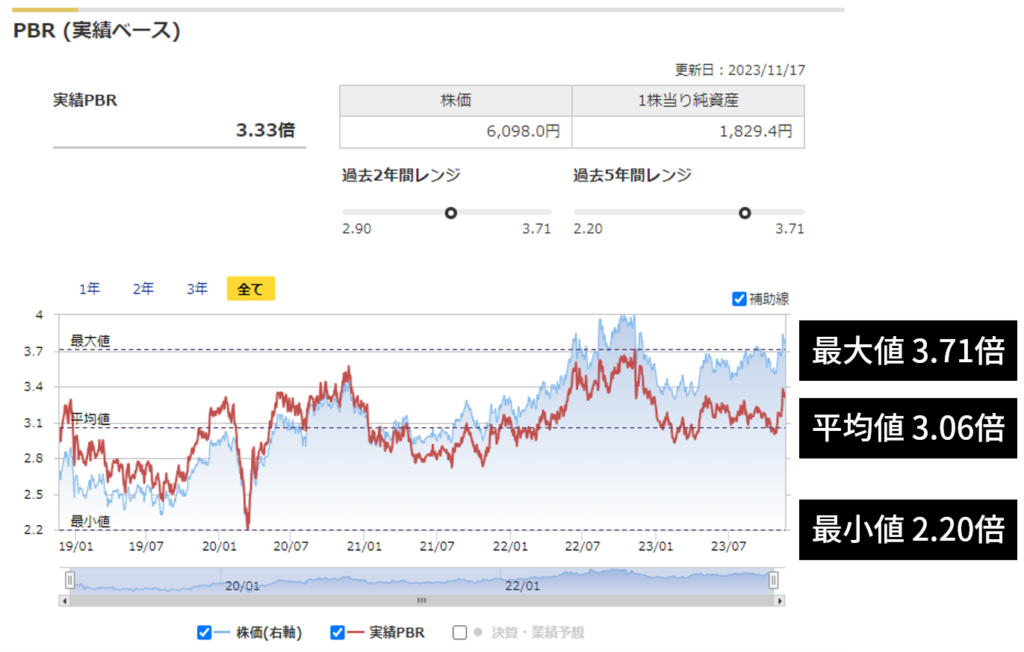

予想PBRの推移

予想PBRの推移を過去5年レンジで確認してみると、

- 最大値 3.71倍

- 平均値 3.06倍

- 最小値 2.20倍

TOMOKI現在の予想PBRは3.33倍で、平均値よりもわずかに高い水準での推移となっており、ショーボンドホールディングスとしては、やや割高な水準です。

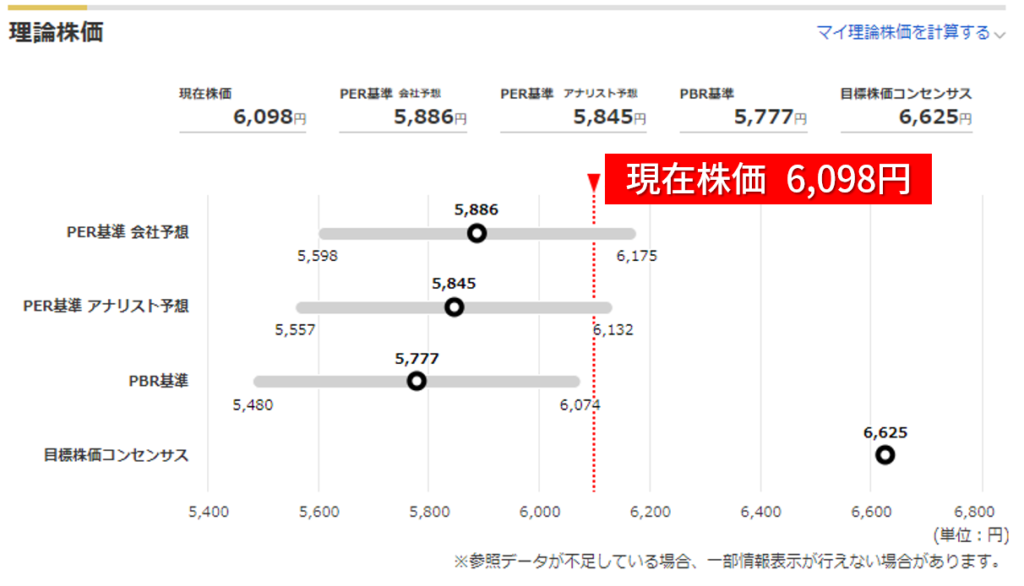

理論株価

次に、今の株価が理論的に割安なのか確認します。

ショーボンドホールディングスの現在の株価(6,098円)に対して、

- PER基準(会社予想):5,866円

- PER基準(アナリスト予想):5,845円

- PBR基準:5,777円

以上のような理論株価になっています。

TOMOKIショーボンドホールディングスの現在の株価は、理論株価より高い水準での推移となっており、割高な株価水準であるといえます。

以上のような形で、株価の割安度を簡単に調べたい方は、マネックス証券の銘柄スカウターがおすすめです。

口座開設が必要ですが、無料で、しかも10分程度で口座開設できますので、ぜひトライしてみてください。

\無料&5分で口座開設/

買いの目安となる目標利回り

最後に、買いの目安となる配当利回りの目標値を確認します。

予想配当利回りの推移を過去1年レンジで確認してみると、

- 最大値 2.30%

- 平均値 2.18%

- 最小値 1.93%

配当利回りは、2%台で推移しており、配当株として見るには物足りない水準です。

株価の暴落時、2%を大きく上回るようであれば、投資先として視野に入ってくるのではないかと考えます。

TOMOKI以上のことから、ボクは予想配当利回り2.30%を買いの目安にしています!

ショーボンドホールディングスの予想配当利回りが2.30%以上で株を保有するためには、株価5,565円まで下げる必要があります。

現在の株価は、5,900円台で推移をしており、目標株価と比べて割高であるため、今は買い時ではないと判断しています。

もちろん、将来的に株価がどう動くのかについては誰にも分かりませんので、ご自身でも様々な角度から分析をしてみてください。

高配当株の買い方

高配当株の買い方の手順はこちらです。

- 証券会社に口座を開設する

- 開設した口座に入金する

- 銘柄を検索し、買付注文を入れる

- 購入完了

証券会社に口座を開設すると言っても、たくさんあり過ぎてどこが良いのか分からない…。

…とお悩みの方には、SBI証券![]() での口座開設をおすすめします!

での口座開設をおすすめします!

一番の理由は「業界屈指の格安手数料」です。

SBI証券は「ゼロ革命」と称し、国内株式の売買手数料を「無料」としており、個人投資家にとって圧倒的な地位を築いています。

TOMOKI株式投資において「取引手数料=無駄なコスト」ですので、できる限りコストのかからない証券会社で取引するのがベストです!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

今回は以上です。それではまた!

-300x158.png)

-300x158.png)

-300x158.png)

コメント