.png)

こんにちは!友希(@TOMOKI_FIRE)です。

高配当株投資では「業種の分散」が大切って聞いたけど、各業種・各センターにどんな企業があるんだろう…?

業種別・セクター別に、ナンバーワン・オンリーワンの企業を教えてほしい…!

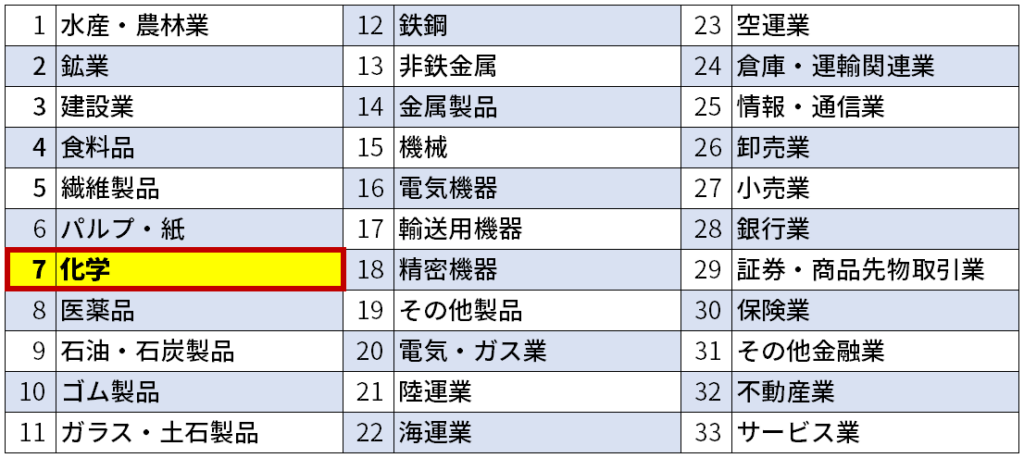

こういった疑問や悩みを抱えている方のために、この記事では、33業種分類をベースにして、各業種の有力企業をご紹介します。!

その中でも、今回は「化学」をピックアップします。

この記事を読めばわかること

以上の内容について、投資を始めたばかりの方でも分かりやすく学ぶことができます。

業界の序列が整理できて、買うべき優良企業がどこなのか、よくわかった!

業種別・セクター別の企業の比べ方がわかったので、自分でもほかの業種等を分析することができそう!

そんな風に、皆さんに感じて頂けたら幸いです。

この記事は、株式投資3年目で総額4,000万円超を運用し、投資本を100冊以上読破したボクが、成功や失敗を繰り返してきた経験をもとに作成しています。

-2-1024x431.png)

なお、この記事は、以下の書籍を参考にさせていただき作成しています。

高配当株投資の教科書的な書籍で、とてもわかりやすいので、初心者の方にもおススメです。

株式の売買タイミングがよく分からない…。

こういったお悩みを解決してくれる、無料で使える神アプリを皆さんはご存知ですか?

最新の神アプリの特徴

- 世界中の投資家2,000万人が利用

- 大口機関投資家や著名な投資家の取引情報がわかる

- 株価暴落の前兆をアラート

\口座開設なし「無料」で使える/

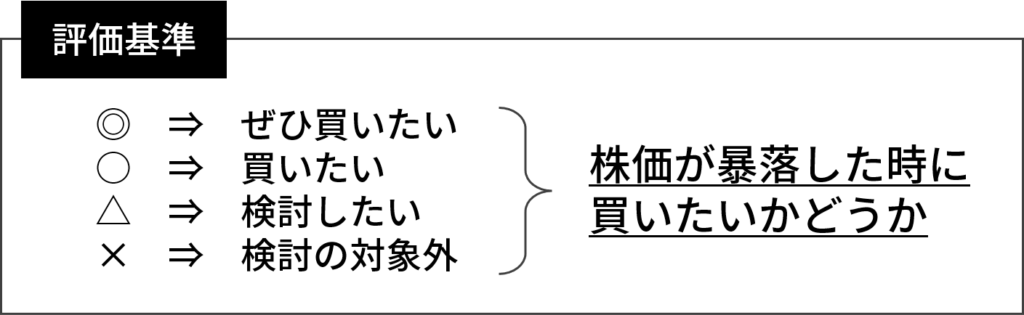

高配当株の選び方とは?

3-150x150.png) TOMOKI

TOMOKIこの記事を最後まで読むことで、初心者でも自信を持って優良な高配当株を選ぶできるようになります。ぜひ、最後までお読みください。

化学のラインナップ

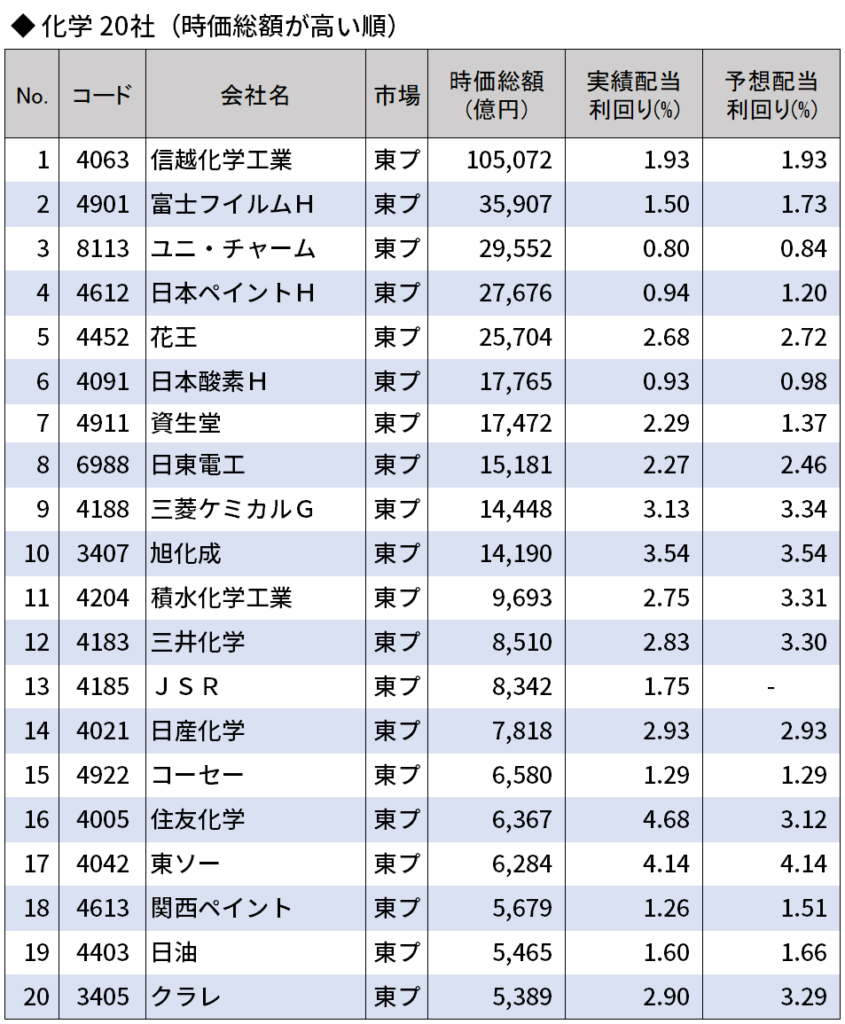

まずは、化学の業種区分にどのような企業があるのか、一覧で確認します。

時価総額が高い順で、20社をピックアップして表示します。

素材・化学セクターに分類される化学には、218社の企業が存在しています。

各社の比較

以下では、各社の比較データを確認します。

信越化学工業

素材・化学セクターで時価総額トップなのが信越化学工業です。塩化ビニル樹脂やシリコンウエハー世界首位で、売上高営業利益率が約36%を誇る高収益企業です。

自己資本利益率は、約82%と財務基盤も盤石です。

配当は、実質累進配当となっており、株価暴落時に配当利回りが3%を上回るようなことがあれば、ぜひとも投資したい企業の一つです。

TOMOKI「累進配当」とは、配当金を減配をせずに配当水準を維持し、または利益成長に合わせて増配し続ける事を指します。

花王

花王は、トイレタリー首位で33年連続増配中です。

連続増配年数は日本一で、今後も連続増配を続けていくことが見込まれます。

ただし、業績は苦しい状況が続いており、株価も下落傾向です。

その一方で、業績が苦しくても配当は増配を続けており、株主還元の姿勢は高く評価できます。

ユニ・チャーム

ユニ・チャームは、紙おむつと生理用品における国内トップメーカーです。

また、ペットケア用品でも有力企業です。

20年以上連続増配を続けており、株価が安くなった時には投資を検討したい企業の一つです。

ただし、配当利回りは1%を切る水準が続いており、高配当株としては物足りない水準です。

日東電工

日東電工は、精密回路付き薄膜金属ベース基盤、熱はく離シート、ディスプレー用偏向フィルム等、特定のニッチ市場で世界シェアトップの企業です。

売上高営業利益率は約16%と高収益を誇り、また、自己資本比率は約78%と財務基盤も盤石です。

また、実質累進配当となっていることからも、株価が暴落した時に、配当利回りが3%を大きく上回るような状況があれば、ぜひ投資したい企業の一つといえます。

ピックアップ企業|花王

ここからは、「花王」をピックアップしてご紹介していきます。

企業概要

出所:花王 公式ホームページ

トイレタリー国内首位、化粧品でも大手。油類等の工業用関連にも強く、化学素材メーカーの側面も持つ。原料から生産し、自社品を独占的に扱う販売子会社があるなど、川上から川下までの一貫体制(2016年1月より販社など3社は持株会社体制へ移行)が特徴。ブランド確立に苦戦する化粧品と特保食品「ヘルシア」シリーズなどヘルスケア製品の強化に取り組み、06年にはカネボウ化粧品を買収した。近年は中国人の人気が高い子供用紙おむつ「メリーズ」を強化、中国の現地工場で製造し地産地消を進める。

23年12月期第2四半期累計(23年1~6月)の連結業績(IFRS)は、売上高が7,385億円(前年同期比0.6%増)、営業利益は259億円(同51.7%減)となった。トイレタリー事業は、新製品や改良品の効果で日本での売上高は堅調に推移した。化粧品事業では中国に加え、日本や欧州でも市場が回復した。利益面では、構造改革費用として、ベビー用紙おむつの中国自工場生産の終了に伴う費用計上などが響いた。

23年12月期の連結業績予想は、売上高1兆5,800億円(前期比1.9%増)は据え置いたものの、営業利益を従来計画の1,200億円から600億円(同45.5%減)に下方修正した。既存ビジネスに業績予想の変更はないが、構造改革費用などを計上したため。

(2023年9月7日更新)

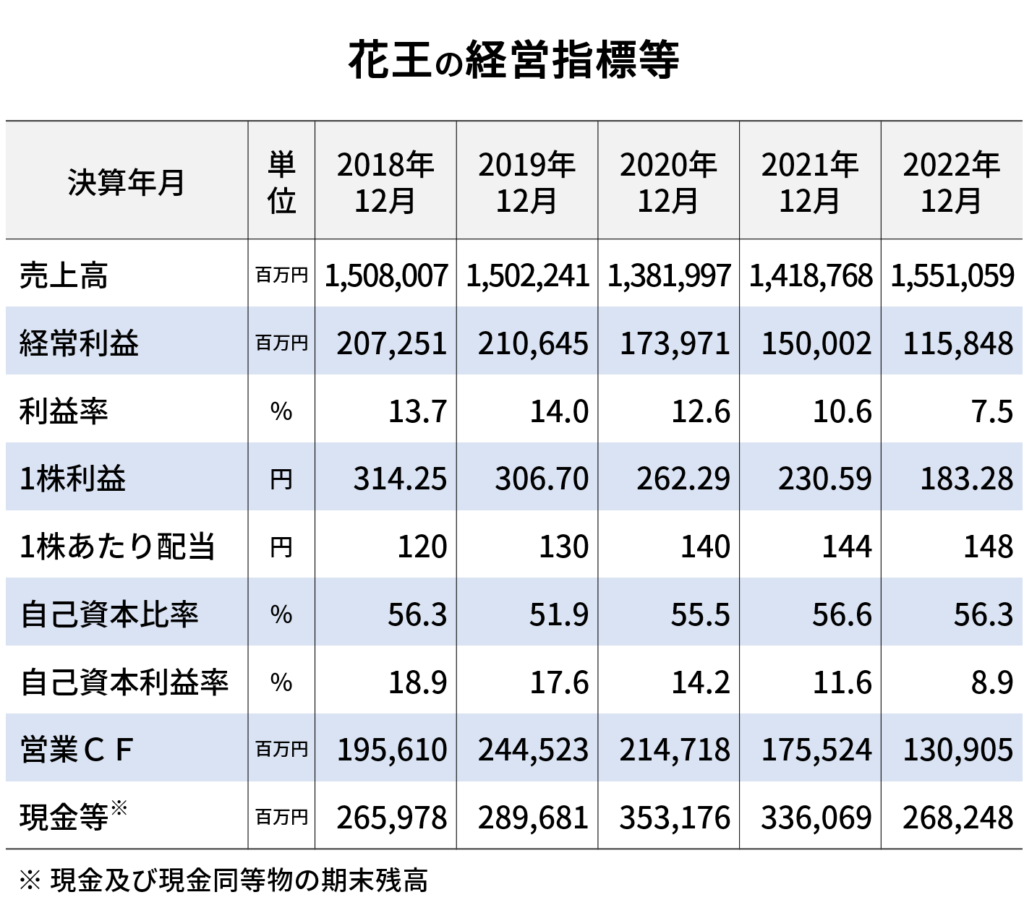

経営指標等

花王の経営指標等は、以下のとおりです。

- 利益率は、右肩下がりで低下してきており、注意が必要です。

- 1株利益は、2018年をピークに減少傾向にあり、業績の立て直しが課題です。

- 自己資本利益率は、50%台を維持しており、財務健全性は問題ない水準です。

- ROE(自己資本利益率)は、減少傾向にあり、今後の推移に注意が必要です。

- 営業活動によるキャッシュ・フローはプラスで推移しており、また、手元キャッシュも潤沢で、事業の継続性に不安はありません。

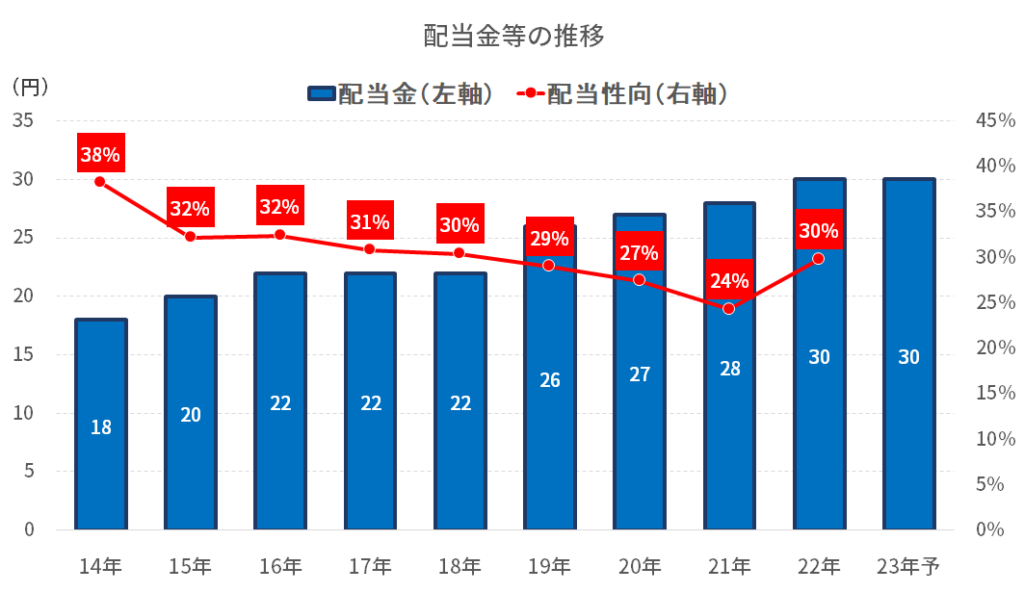

配当金

配当金および配当性向の推移は、以下のとおりです。

- 配当は33年連続増配中で、連続増配記録の日本一を死守しています。

- 配当性向は、20~30%台で推移しており、配当余力はまだまだあります。

- 中期経営計画では、2030年度の到達目標の一つとして41期連続増配を挙げています。

花王の配当方針は、以下のとおりです。

当社グループは、安定的に創出されるキャッシュ・フローをEVA視点から下記のとおり有効活用し、さらなる発展をめざします。

- 将来の発展に向けての投資 (設備・M&A等)

- 安定的・継続的な配当

- 自己株式の取得

安定的・継続的な配当の実施を通じた利益還元を重視しており、自社製品等をお届けする株主優待制度はありません。

株主優待

株主優待はありません。

株価は割安か

花王の株価は割安なのか・買い時なのかを確認するために、以下の4項目について、順番にみていきます。

- 予想PERの推移

- 予想PBRの推移

- 理論株価

- 買いの目安となる目標利回り

予想PERの推移

予想PERの推移を過去5年レンジで確認してみると、

- 最大値 65.8倍

- 平均値 27.8倍

- 最小値 19.0倍

TOMOKI現在の予想PERは62.6倍で、最大値に近い推移となっており、花王としては、割高な水準です。

予想PBRの推移

予想PBRの推移を過去5年レンジで確認してみると、

- 最大値 5.51倍

- 平均値 3.73倍

- 最小値 2.30倍

TOMOKI現在の予想PBRは2.58倍で、平均値を下回る推移となっており、花王としては、割安な水準です。

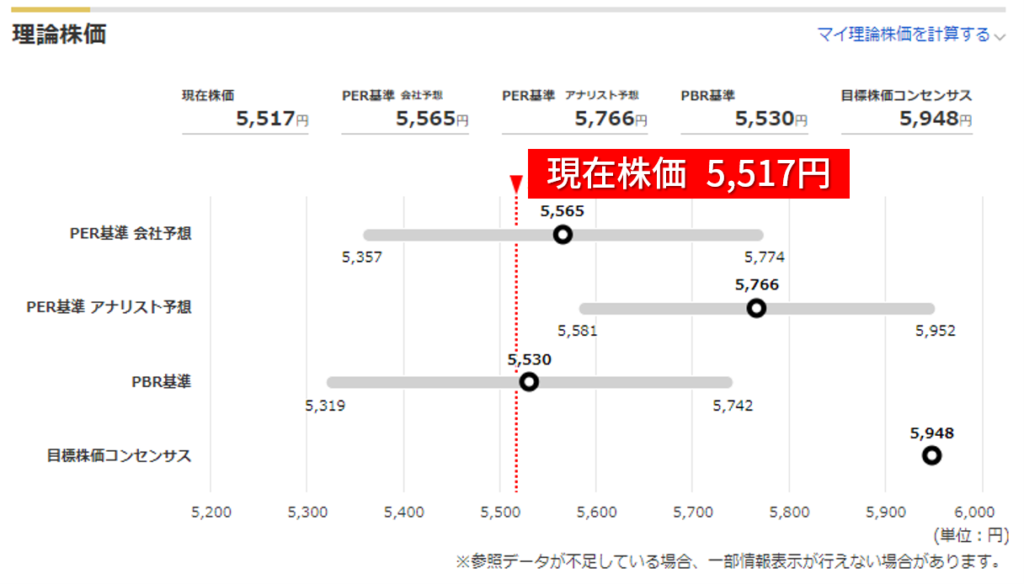

理論株価

次に、今の株価が理論的に割安なのか確認します。

日本毛繊(ニッケ)の現在の株価(1,389円)に対して、

- PER基準(会社予想):5,565円

- PER基準(アナリスト予想):5,766円

- PBR基準:5,530円

以上のような理論株価になっています。

TOMOKI花王の現在の株価は、理論株価よりも少し低い水準での推移となっており、やや割安な株価水準であるといえます。

以上のような形で、株価の割安度を簡単に調べたい方は、マネックス証券の銘柄スカウターがおすすめです。

口座開設が必要ですが、無料で、しかも10分程度で口座開設できますので、ぜひトライしてみてください。

\無料&5分で口座開設/

買いの目安となる目標利回り

最後に、買いの目安となる配当利回りの目標値を確認します。

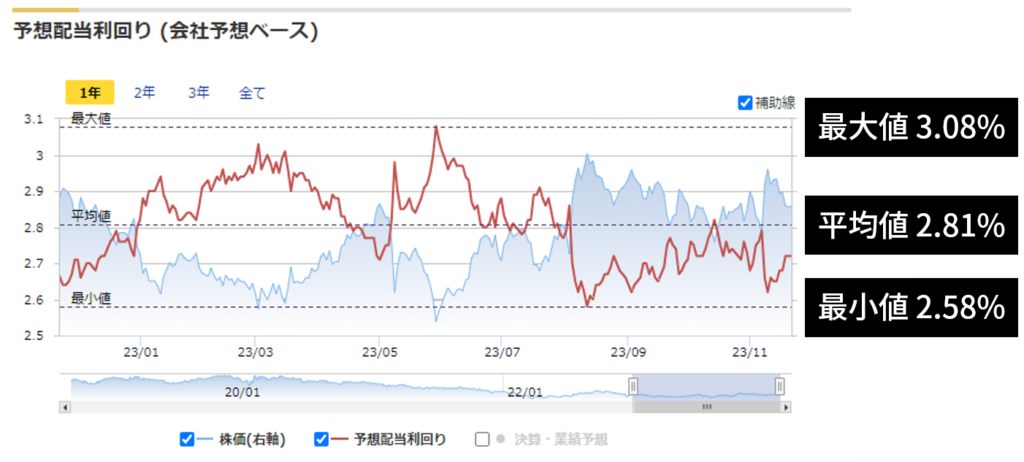

過去1年間の配当利回りの推移は、以下のとおりです。

予想配当利回りの推移を過去1年レンジで確認してみると、

- 最大値 3.08%

- 平均値 2.81%

- 最小値 2.58%

以上のような予想配当利回りになっています。

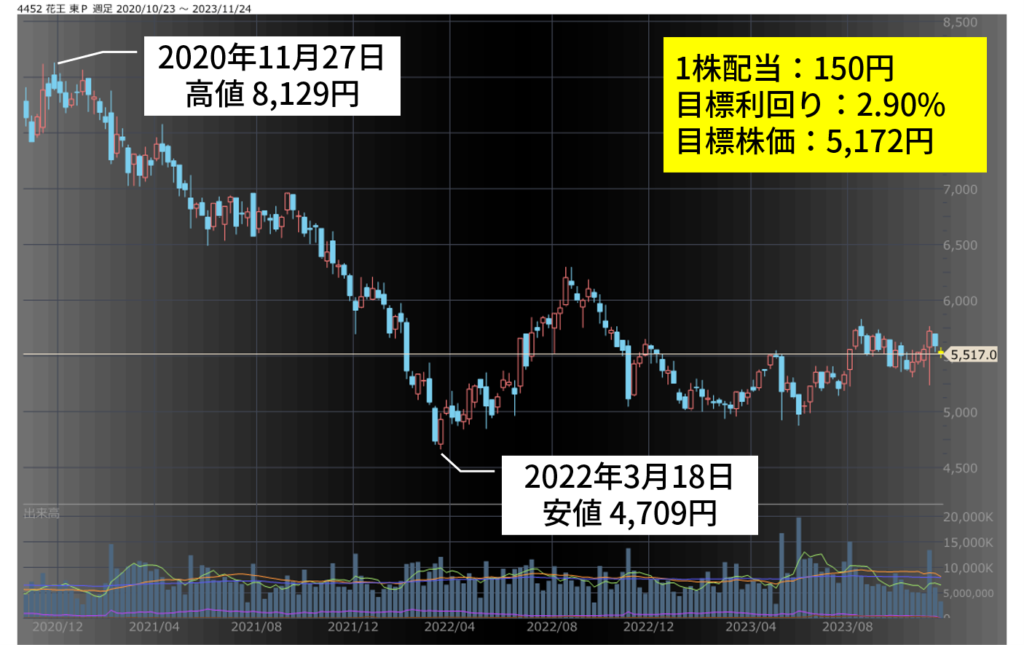

TOMOKIボクは、過去1年の平均値よりもやや高い配当利回り2.90%を買いの目安にしています!

花王の予想配当利回りが2.90%以上で株を保有するためには、株価5,172円まで下げる必要があります。

現在の株価は、5,500円台で推移をしており、目標株価と比べて割高であるため、今は買い時ではないと判断しています。

もちろん、将来的に株価がどう動くのかについては誰にも分かりませんので、ご自身でも様々な角度から分析をしてみてください。

高配当株の買い方

高配当株の買い方の手順はこちらです。

- 証券会社に口座を開設する

- 開設した口座に入金する

- 銘柄を検索し、買付注文を入れる

- 購入完了

証券会社に口座を開設すると言っても、たくさんあり過ぎてどこが良いのか分からない…。

…とお悩みの方には、SBI証券![]() での口座開設をおすすめします!

での口座開設をおすすめします!

一番の理由は「業界屈指の格安手数料」です。

SBI証券は「ゼロ革命」と称し、国内株式の売買手数料を「無料」としており、個人投資家にとって圧倒的な地位を築いています。

TOMOKI株式投資において「取引手数料=無駄なコスト」ですので、できる限りコストのかからない証券会社で取引するのがベストです!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

今回は以上です。それではまた!

-300x158.png)

-300x158.png)

-300x158.png)

コメント