.png)

こんにちは!友希(@TOMOKI_FIRE)です。

突然ですが、皆さんの家庭では「家計管理」ってどうしていますか?

雑誌などの特集で「実例紹介」などをたまに見かけますが、各家庭によってみんな家計管理の方法がバラバラでとてもおもしろいですよね。

家庭の数だけやり方があるんだなぁと、とても興味深いです。

わが家の場合は「共働き・子供一人」な夫婦なので、ある意味「どうにかなる家計」なわけですが、「どうにかなる」がゆえに管理がずさんになったり散財したりしてしまいがちです。

そのため、わが家では、独自に仕組みを整えて、管理・運用することにしています。

そこで、この記事では、お金の管理が苦手な人でもできる、家族でお金をうまく管理していくポイントを、わが家の事例も交えて紹介したいと思います。

将来のために貯蓄をしたいと思っていても、なかなか思うようにいかない…。

いろんな管理方法があるけど、自分たちにはどんな方法が合っているんだろう…。

こんな悩みを抱える方のために、夫婦でのお金の管理方法や貯蓄のコツについても紹介しますので、ぜひ最後までお読みください。

この記事を読んでわかること

- 共働きの収入は多いはずなのに、なぜ貯金できないのか?

- 共働き夫婦の家計管理パターンとそのポイント

- わが家が実践している家計管理方法

- 共働き家計でうまくお金を貯めるための家計管理方法

みんなの生活費と貯金はどのくらい?

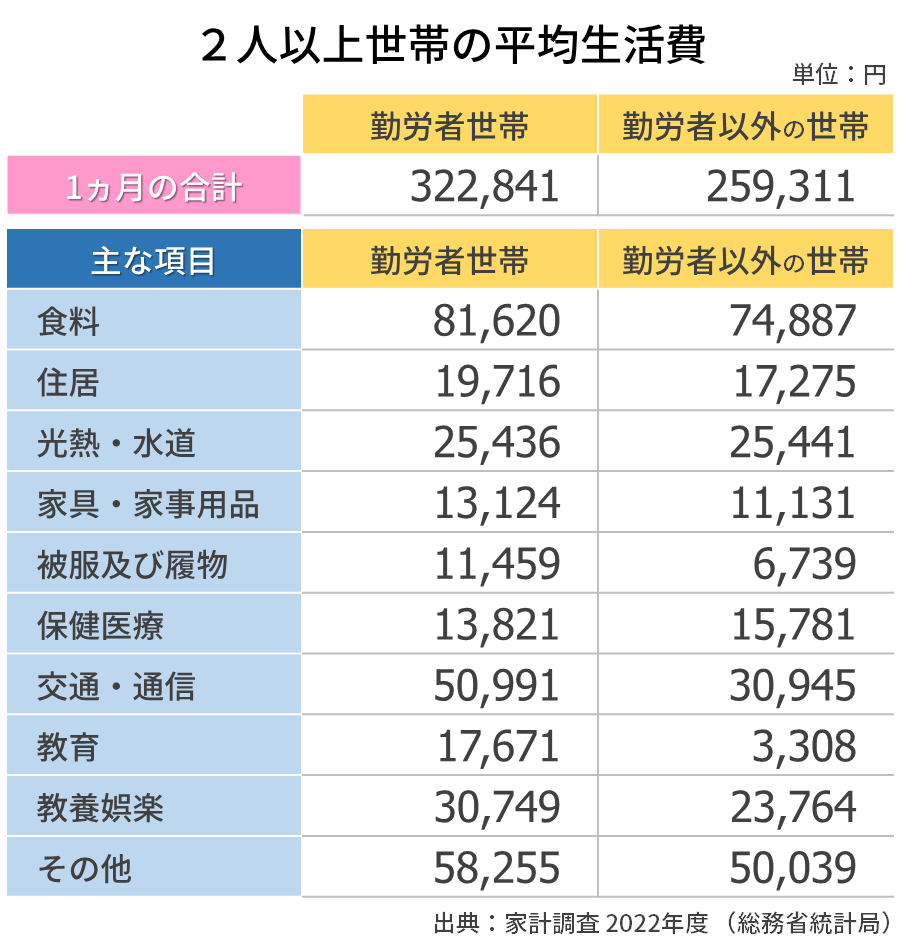

はじめに、共働き世帯の平均生活費と貯蓄額をご紹介します。

総務省「家計調査 家計収支編」によると、2人以上世帯(勤労者世帯)の平均生活費は32万2,841円です。

内訳を見てみると、住居費・水道光熱費・通信費といった毎月ほぼ変わらない支出(固定費)と、食費・生活用品費、娯楽・レジャー費用などの流動的な費用に分けられます。

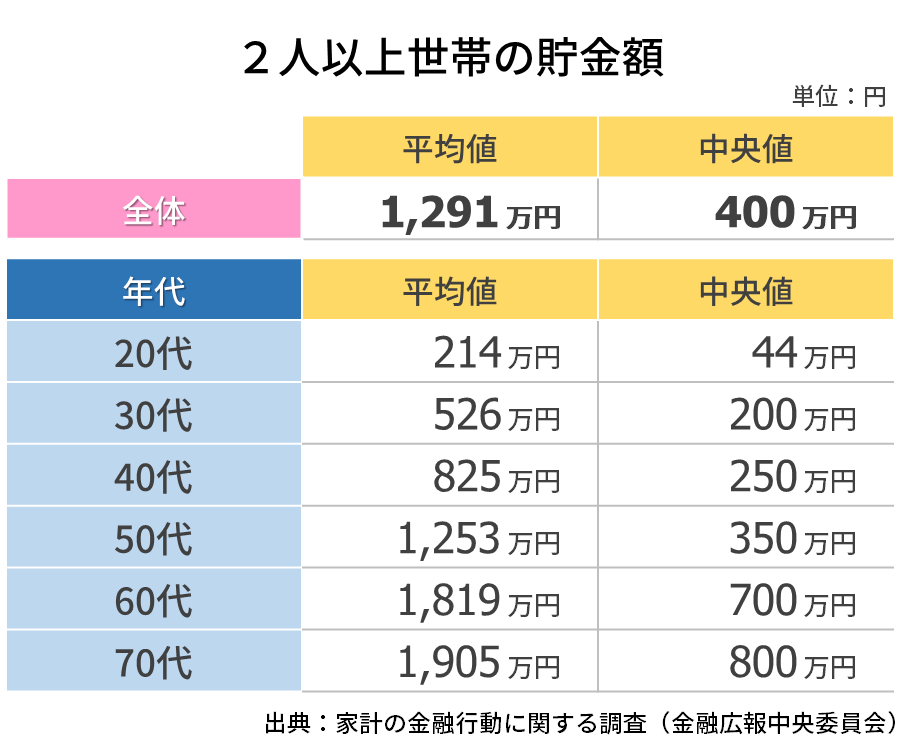

次に貯蓄額について、金融広報中央委員会の「家計の金融行動に関する世論調査」によると、2人以上世帯の全国平均貯蓄額は、およそ1,291万円です。

年代別にみると、年齢が若い20代の平均値は214万円、中央値は44万円となっています。

以降は年齢が上がるにつれて平均値、中央値ともに数値が高くなります。

平均値と中央値の差が大きいことから、各年代の中でも世帯によって貯蓄額に大きな開きがあることが伺えます。

共働き夫婦が貯蓄できない理由

共働き家庭で収入に余裕があるはずなのに、思うように貯金ができないと悩んでいる方も多いのではないでしょうか。

確かに、夫婦どちらかだけが働いている家庭に比べると、共働き世帯は収入が多い傾向がありますが、共働き家庭ならではの理由で貯金ができていない可能性が考えられます。

それぞれの家庭の事情はあれど、考えられるのは、以下の3つの理由です。

共働き夫婦が貯蓄できない理由

- 収入に余裕があるため貯金に対する意識が低い

- お互いの収入や貯蓄を把握していない

- 外食やご褒美などに費用をかけている

理由1:収入に余裕があるため貯金に対する意識が低い

夫か妻のどちらか片方だけが働いている家庭に比べると、共働き家庭は、収入に余裕があることが多いと思います。

しかし、収入が多い分、「お金には余裕がある」「共働きだったら勝手に貯金額増えるだろうな」といった意識ができてしまい、逆にお金が貯まらないといったケースになりがちです。

特に、銀行口座や財布にお金があればある分だけ使ってしまうという人は、要注意です。

どれだけ収入が大きくても、貯金する意識・習慣がない人であれば、しっかり計画を立てたり、貯金する目的を持っていないと、上手くお金は貯まっていきません。

お互いの収入や貯蓄を把握していない

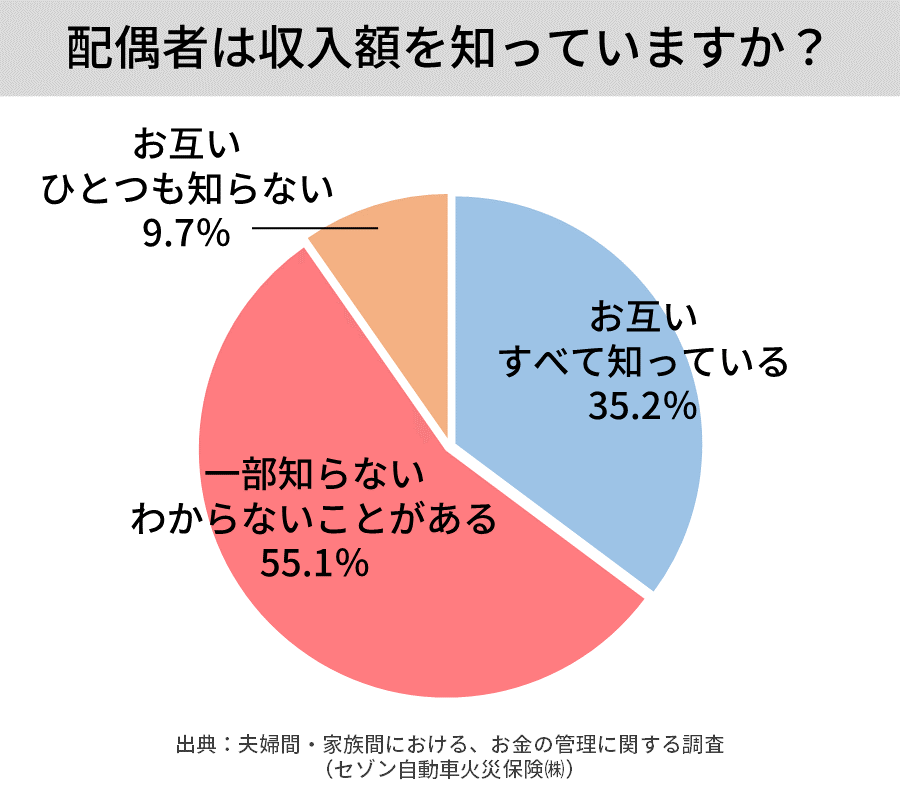

セゾン自動車火災保が全国の30代~50代の男女1,000名(男女500名ずつ)に対して実施したアンケート(「夫婦間・家族間における、お金の管理に関する調査」)によると、生計を共にする配偶者の収入について「一部知らない・わからないことがある」「お互いひとつも知らない」と回答した人がなんと64.8%もいることが分かりました。

お互いの収入を把握していないことで、貯金は相手まかせになってしまい、効率的に貯金できていない可能性が考えられます。

お互いの貯金額や収入などを把握しておく必要があります。そのうえで、それぞれのお金についてだけではなく、夫婦としての家計全体の相談や将来設計に対しての考え方を一にすることが大切なのです。

外食やご褒美などに費用をかけすぎている

共働きのご夫婦の傾向として、相対的に支出額が多くなる点があげられます。

まずは、お互いに忙しい中で時間をお金で買っているケース。具体的には、

- 料理をする時間がないから外食が多い

- 通勤の便利さを優先して家賃の高い物件に住む

- 家事代行やベビーシッターを頼む

…などがあります。

「時間をお金で買う」ことについては、限りある時間を有効に使うための手段ですので、計画的に使う分には特に問題ないと思います。

問題なのは、上記にあげた支出に加えて、

- 頑張ったから高価なご褒美を買う

- 交際費を惜しみなく使う

- たまの休みの海外旅行が恒例となっている

…などの支出のうち、『計画性や合理性のない支出』です。

以上の貯められない理由を踏まえて、貯蓄できる家計に改善するためには、

夫婦間で互いの収支・貯蓄状況を把握し合い「何にどのくらいのお金を使ったのか」を見える化する

ことがとても重要です。

共働き夫婦の家計管理パターンとそのポイント

では、共働き夫婦の家計管理方法にはどのようなものがあるのでしょうか。

主に、以下3つのパターンがあります。

共働き夫婦の家計管理パターン

- 夫婦で別々に家計を管理して、生活費を折半する

- 一方が家計を管理して、小遣いを他方に渡す

- 共有の口座を作り、そこから生活費を支払うパターン

以下では、家計管理パターンそれぞれのメリット・デメリットを解説します。

パターン➀:項目別に支払いを分担する方法

パターンの1つ目は、項目別に支払いを分担する方法です。

例えば、家賃や光熱費は夫、食費は妻、通信費はそれぞれ、といった具合に、出費の項目ごとに担当を分けるといったやり方になります。

主なメリットは、例えば通信費に強い人が通信費を担当し、この新プランがいいらしいよ、などと節約のアイデアが浮かびやすくなります。

ふたりがすべての項目に詳しくならなくても、興味のある方が詳しくなればお得な情報を得ることができます。

主なデメリットは、支出がどこからどれだけ出ているかあいまいになる点です。

お互いの貯蓄額を知らないと、共同口座型のデメリットと同じように、相手が貯めてくれているだろうと期待して、結局お互いになかなかお金が貯まらないといった問題があります。

<メリット>

- 支出の管理は楽

- 家計以外は自由に使うことができる

- 節約のアイデアが浮かびやすい

<デメリット>

- 世帯の収支が不透明

- 支出が多くなりがち

- 貯蓄が貯まりにくい

パターン②:夫婦どちらかの収入を生活費、どちらかを貯蓄にする方法

パターンの2つ目は、一方の収入だけで生活をやりくりし、もう一方の収入をまるまる貯蓄に回すという方法です。

主なメリットは、世帯の収支を一括管理すると、夫婦間での煩わしい金銭のやりとりを省くことができる点です。

1人で切り盛りすれば節約の効果が家計に現れやすくなります。

主なデメリットは、きちんと生活費・貯蓄の金額を決めておかないと「生活に必要だから」の一言で、家計費を使いすぎてしまう点です。

また、家計管理の負担が一方に偏り、不公平感が生じやすい点もデメリットの一つです。

<メリット>

- 家計をコントロールしやすい

- 節約の効果が出やすい

- 定期的な貯蓄が可能

<デメリット>

- 生活費を使いすぎてしまいがち

- 一方が家計に無関心になりやすい

- 不公平感が募る

パターン③:共有の口座を作り、そこから生活費を支払うパターン

パターンの3つ目は、夫婦で共有口座を作り、そこに毎月それぞれ一定額を入れるパターンです。

家計の支出はこの共用口座から出し、その月の余った額、もしくは、あらかじめ決まった額を貯蓄します。

主なメリットは、入ってくるお金も出ていくお金もすべてふたりで共有していくので、お金がとても貯まりやすい点です。

主なデメリットは、生活費以外のお金を自由に使えるため、個人の支出が多くなるリスクがある点です。

<メリット>

- 世帯の収支を把握できる

- 支出に不公平感がない

- 定期的な貯蓄が可能

- 生活費以外は自由に使うことができる

<デメリット>

- 個人の支出が多くなりがち

以上のように、パターン毎にそれぞれメリットとデメリットがあります。

どれが一番良いのかは、夫婦の収入差や考え方によって変わってきますので、夫婦間でよく話し合い、互いに納得して選ぶことが重要です。

わが家が実践している家計管理方法

3-150x150.png) TOMOKI

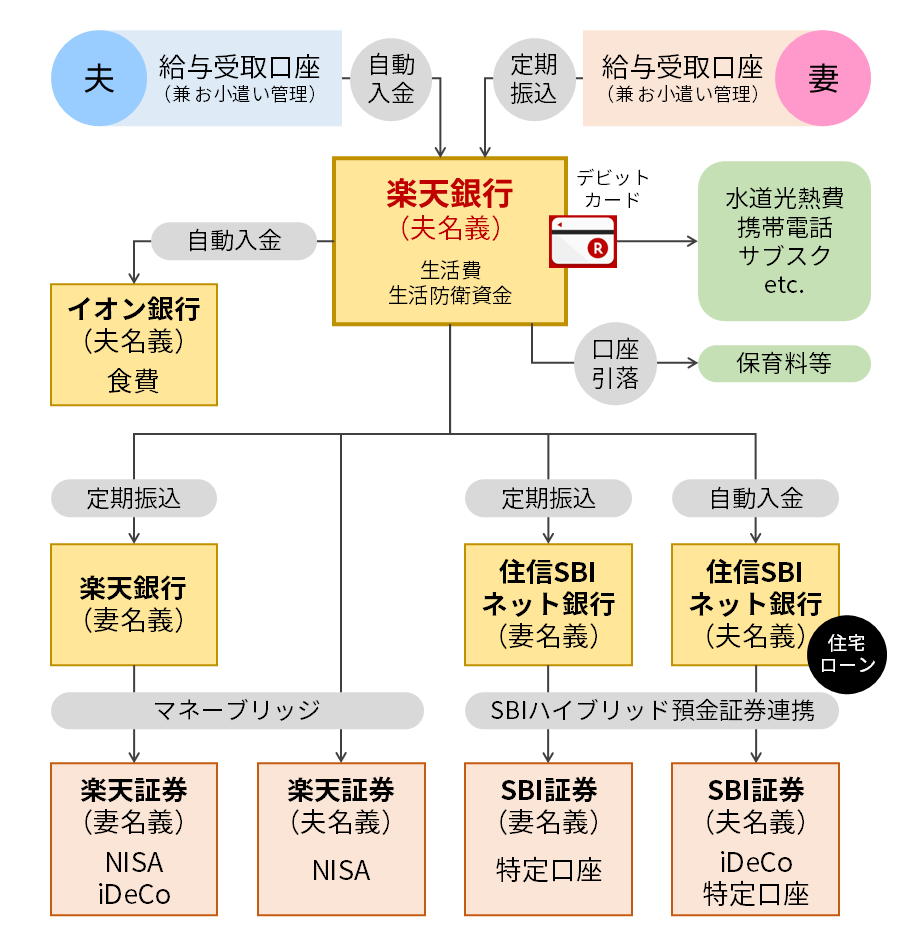

TOMOKI我が家では、夫婦二人で相談した結果、3番目にご紹介した「共有の口座を作り、そこから生活費を支払うパターン」を採用しています。

わが家の家計管理の全体像は、以下の図解のとおりです。

収入の管理

給料日に、夫30万円・妻20万円を共用の口座(楽天銀行・夫名義)に自動振込して、余った分をお小遣いとして使ってよいルールにしています。

(夫のある月の給与が32万円だった場合、30万円を共用口座へ送金し、2万円が夫のお小遣いとなります。)

支出の管理

主な生活費は、共用の口座である「楽天銀行(夫名義)」から支出しています。

また、大半の支出を「楽天銀行デビットカード」に一本化しています。

理由は、楽天ポイントを効率的に貯めるためです。

さらに、デビットカードだと、支出した瞬間に“家計簿アプリ「マネーフォワード ME (ミー)」”に支出データが反映するため、タイムラグなく支出の管理がしやすい点も利点です。

唯一、食費だけは、ポイントを有効活用するために、イオン銀行の口座と紐づけた「イオンカード(WAON一体型)」で決済しています。

わが家では、イオンの株主優待である「オーナーズカード」を所有しています。

イオンでの買い物の際に、このカードを提示することで常時7%分のキャッシュバックを受けることができ、節約につながっています。

投資について

投資(NISA・iDeCoなど)については、楽天証券とSBI証券に、夫婦それぞれの口座を作り、分散して運用しています。

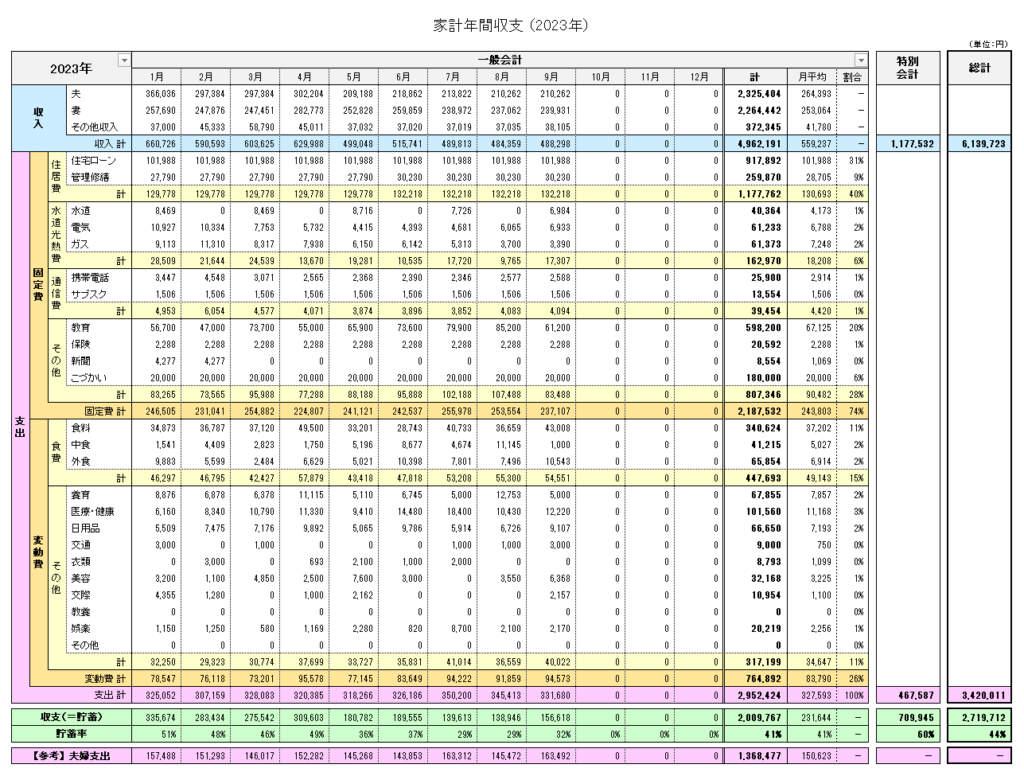

わが家の家計簿

わが家の家計管理のポイントは、上記のようなお金の流れを完全に自動化することです。

そのうえで、どのようなお金の流れになっているのかを「見える化(図解するなど)」して、夫婦の双方が知っておくことが何よりも大切です。

わが家では、家計の収支管理に「マネーフォワード ME (ミー)」を使っています。

上の図解に出てくる銀行口座・証券口座をすべて「マネーフォワード ME 」に紐づけて管理しているため、別途、家計簿をつける必要はありません。

(「マネーフォワード ME 」のデータそのものが、家計簿となります。)

家計簿をつける必要はないのですが、我が家では家計への意識を高めるために、ひと手間かけて家計簿を以下のようなシートにまとめて共有することにしています。

この家計簿を月に1回作成し、夫婦が互いに確認し合うことで…

- 目標どおりの貯蓄率になっているか

- エンゲル係数は高すぎないか

- 交際費や娯楽費を使いすぎていないか etc.

など、家計の問題点を速やかに点検し、即応することができるようになります。

TOMOKIなお、このエクセル家計簿は、「マネーフォワード ME (ミー)」からダウンロードしたデータを、シートに貼り付けるだけで簡単に作成できる仕組みにしているため、まったく負担はありません。

以上が、我が家の家計管理の方法です。

繰り返しになりますが、家計管理のポイントは

「自動化」&「見える化」

…です。

家計管理の手間や負担を極力減らすことで、お金の流れが円滑になります。

また、問題点もすぐに見つかるので改善スピードも速くなります。

わが家の事例を参考に、ぜひ皆さんも家計の流れを「整理・見える化・共有」して、お金が貯まりやすい家計管理を実現していただければと思います。

以上です。それではまた!

-300x158.png)

-300x158.png)

コメント