.png)

もしものときの備えとして必要な「生活防衛資金」

どのくらいの金額を貯めておけばいいのか、収入が少ない状況でどうすれば貯蓄できるのかなど、さまざまな疑問をお持ちの方も少なくないようです。

もしもの時の備えとして「生活防衛資金」が必要だって聞いたけど、具体的にいくら必要なの?

生活防衛資金の効率的な貯め方や預け先を教えてほしい…

…こんな疑問にお答えするために、この記事では、生活防衛資金の必要性や、貯めるべき金額の目安、貯めるためのコツ、貯まったあとの最適な預け先などについて、わが家の事例も交えつつ、ご紹介します。

まだ、生活防衛資金を貯められていない方はもちろん、貯めているけど足りるか不安な方にも、有益な情報を共有します。

この記事は、5年後のFIREを目指すアラフォーパパが、マネー本を100冊以上読破して学んだ知識をもとに作成しています。

この記事を最後まで読むことで、生活防衛資金に関する正しい知識を得ることができ、お金に対する不安を軽減することができます。

ぜひ、最後までお読みください!

生活防衛資金が必要な理由は?

はじめに、生活防衛資金とはどのようなものなのか、なぜ必要なのかを具体的に解説します。

生活で考えられるリスク

私たちの暮らしには、突然お金の見通しが狂うリスクがつきまとっています。

例えば、次のような事態です。

- 勤めている会社の業績が悪化し、リストラの対象になった

- 病気で働けなくなった

- 交通事故で長期の入院が必要になった

- 過失で人にけがをさせてしまった

- 災害で家を失った

いうまでもなく、生活のためにはどうしても「お金」が必要です。

不測の事態で家計の収支に狂いが生じると、精神的にも大きな負荷がかかってきます。

「保険に入っているから大丈夫」ではない

すでに生命保険や損害保険に加入している人も多いと思いますが、保険金を申請しても実際に受け取れるまでには時間がかかります。

また、仮に補償が適用されても想定外の出費がかさんでしまう可能性もあるので、当面の生活費に困窮してしまうかもしれません。

そうした事態に備えて、あらかじめ用意しておくお金が「生活防衛資金」です。

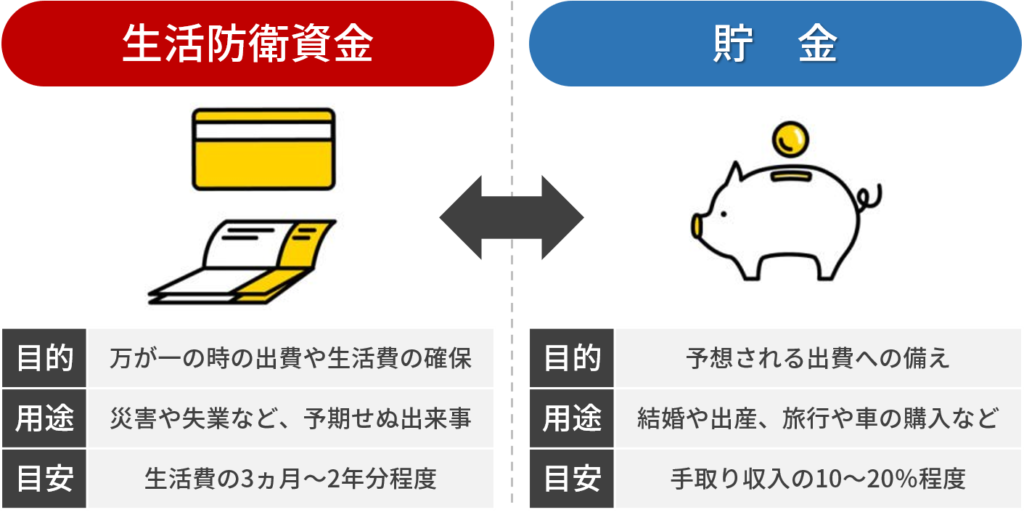

「生活防衛資金」と「貯金」の違い

「生活防衛資金」と「貯金」は混同されることが多いですが、目的・用途が明確に異なります。

「貯金」はお金を貯めること全般を指すものです。

緊急時に備えるために貯蓄する「生活防衛資金」とは異なり、結婚のため、子どもの進学のため、老後のためなど、貯金の目的は1つに限定されません。

生活防衛資金は何かあったときのために使うお金なので、何よりも優先的に貯めておくことをおすすめします。

生活防衛資金と貯金を並行して貯めてもいいですが、生活防衛資金にはなるべく手を出さないように仕組みを工夫しましょう(具体的な方法論は後述します)。

「投資」の前に確保する

新NISAのスタートもあり、特に老後に備えて、投資の重要性が強調されています。

寝かしているお金を運用に回すのは大事なことです。

ただし、こうした投資についても、「生活防衛資金」をきちんと確保したうえで行うようにすべきでしょう。

参考書籍:生活防衛資金を貯めるべき3つの理由

その他、お金関連の名著である「本当の自由を手に入れる お金の大学 (両@リベ大学長著)」では、「生活防衛資金を貯めるべき3つの理由」として、以下の項目が示されています。

- ① 精神安定剤になるから

-

生活防衛資金があることで心に余裕が生まれ、自分の本当にやりたいことが選択できる

- ② お金が貯まりやすい体質になるから

-

お金が貯まりやすい体質とは、保険などの固定費の見直しができていて、支出をコントロールできている状態です。

例えば、生活防衛資金が貯まっていれば、無駄な保険に入る必要はありません。 - ➂ 投資で成功しやすくなるから

-

生活防衛資金が貯まっていると、暴落時でも焦らなくなります。

投資をしていると、いつか必ず不景気になり、暴落に巻き込まれます。

ただし、株価の暴落も不景気も、永遠ではありません。

一時的に家計が赤字になったとしても、生活防衛資金があれば冷静に対処できるでしょう。

生活防衛資金いくら貯めればよいのか?その目安は?

次に、生活防衛資金の目安と具体的な金額を解説します。

生活防衛資金の目安に対する有識者の考え

まずは、お金のプロフェッショナルと呼ばれる有識者たちが「生活防衛資金はいくらぐらい用意したほうがいい」と言っているのか確認してみましょう。

会社員であれば、生活費の1年分は持っていたいですし、自営業であれば2年分以上持っていても良いでしょう。

https://www.n-yume.jp/toku/detail/detail21.php

最低でも生活費の6ヵ月分程度、自営業の人は1年分くらい準備しておき、値動きをしない・換金しやすい銀行預金などの口座においておくと安心です。

https://froggy.smbcnikko.co.jp/3041/

私がおすすめする生活防衛資金は、ズバリ「生活費の2年分」です。

https://manekomi.tmn-anshin.co.jp/shisan/17404816

そんなに必要なの!?と思われるかもしれません。

ただ、東日本大震災などの未曽有の災害が起こった時のことを思い出してください。

半年から1年、さらには2年という意見がある中で、少なめの3カ月でいいと筆者が考えている理由は、投資信託や上場株式等の投資は部分売却が可能で、数日で換金できるからだ。

https://diamond.jp/articles/-/228389?page=3

予定外の大きな支出が必要になった場合はちゅうちょなく投資を部分的に解約するといい。

お金は使うためにある。

最短3ヵ月分〜最長2年分と、有識者たちの意見には幅があることがわかりました。

「いくら貯めるべき」という定説が定まらないのは、家計が「オーダーメード」だからでしょう。

家の家賃や住宅ローンの金額ひとつとっても、世帯ごとにバラバラだからです。

なので、必要な生活防衛資金を考えるためには、それぞれの家計の実態を把握することが優先されます。

めぐみ家の生活防衛資金はいくら?

わが家では「生活費の半年分」を生活防衛資金として確保しています。

わが家の場合、共働きで、両方が同時に働けなくなる可能性は低く、また、すぐに換金できる投資も一定額以上あるので、生活防衛資金は、山崎元さんが提唱するとおり、3ヵ月分で十分です。

ですが、ボクも妻も、お金に関しては「慎重な性格」なので、実態よりも多めの半年分とすることで、安心感を得ています。

わが家の場合、月々の生活費が約30万円ですので、

30万円×6ヵ月=180万円

…を生活防衛資金としています。

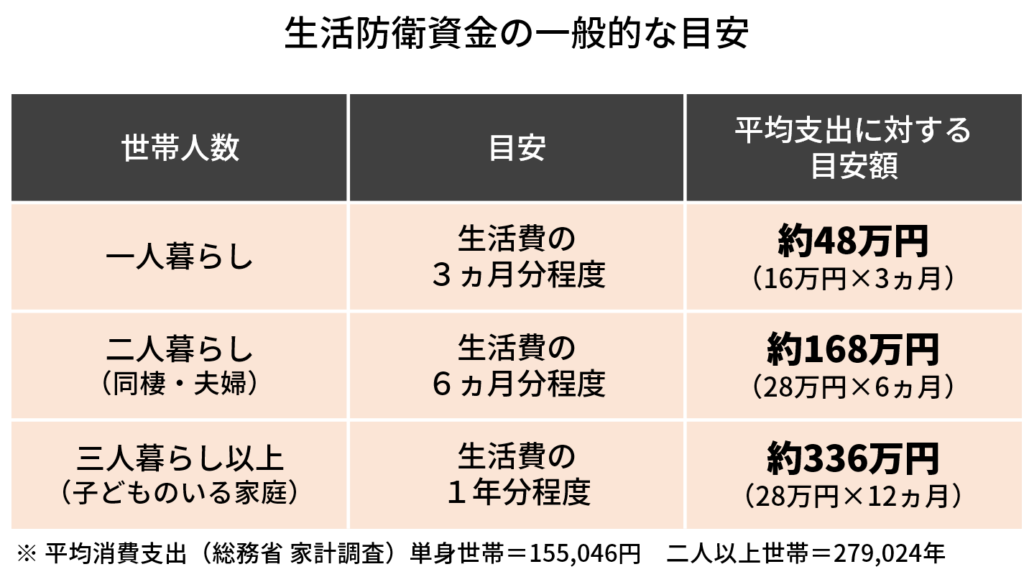

生活防衛資金の一般的な目安

以下では、家庭の属性別に、一般的な目安をご紹介します。

これを参考に、家計の実態にあわせてカスタマイズしてみてください。

必要な生活防衛資金を貯めるコツ

続いて、必要な生活防衛資金を貯めるための具体的なコツを解説します

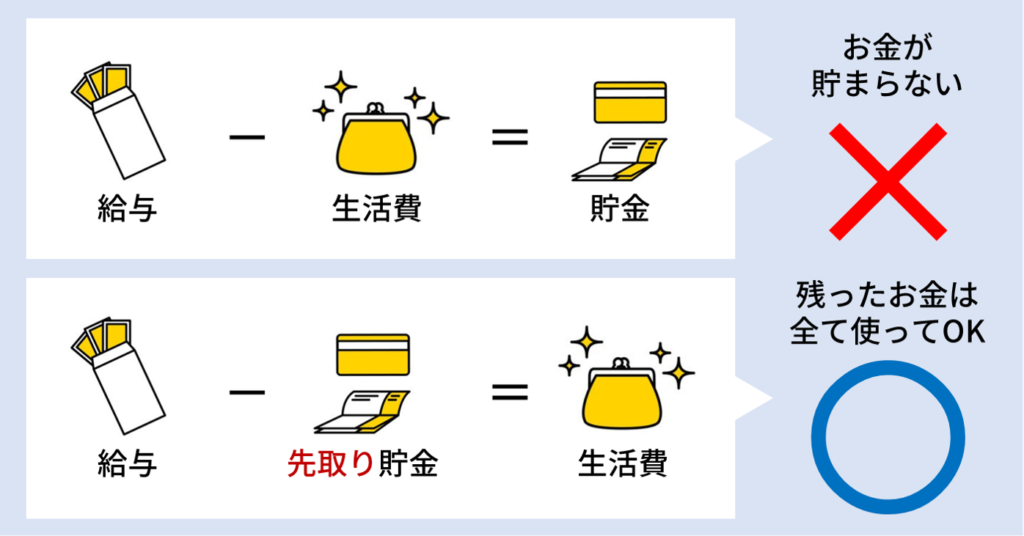

① 毎月少しずつ「先取り貯蓄」で積み立てる

生活防衛資金はまとまった金額が必要になるため、すぐに用意することは難しいでしょう。

そのため、毎月少しずつ、計画的に積み立てていくのがおすすめです。

生活防衛資金をためる方法としては、あらかじめ毎月ためる金額を決めておき、給料が入ったらその金額を別にして貯めていく「先取り貯金」が効果的です。

最初から生活防衛資金用のお金をないものとして生活することで、確実に貯めることができます。

自分の収入や目標金額を決めたうえで、無理のない程度に積み立てを始めてみましょう。

② 専用口座に貯める

生活防衛資金をためる場合、専用の口座を作るのがおすすめです。

給料が振り込まれる口座などとはっきり区別することで、無駄遣いのリスクを減らすことができます。

多くの銀行では、設定した金額を指定日に自動的に送金してくれるサービスを用意しています。

そのようなサービスを使えば、手間なく生活防衛資金を生活費と分けることができるでしょう。

③ ボーナスを生活防衛資金として貯蓄する

目標金額を貯める期間を短くするためにも、ボーナスがある方は、ボーナスの一部を生活防衛資金に回して貯金するのがおすすめです。

たとえば毎月3万円ためていくと1年間にたまる金額は36万円ですが、それに加えてボーナスで12万円ずつを年2回ためれば、1年間でたまる金額が60万円にアップします。

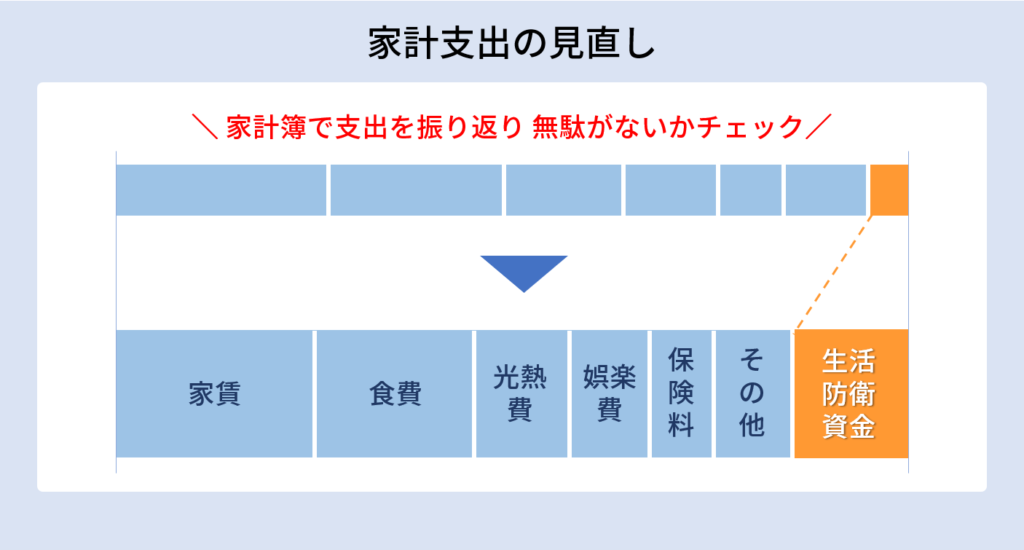

④ 生活費を見直して貯蓄に回す

生活防衛資金の目標金額を短い期間で貯めたいのに、毎月の生活もあるため、なかなか思うように貯金ができないという方は、生活費を見直すのが効果的です。

生活費を節約できれば、その浮いたお金を生活防衛資金に回すことができます。

生活費のなかでも、特に固定費を見直すのがおすすめです。

光熱費や通信費、家賃などを見直すと、毎月の生活費を大幅にカットできる可能性があります。

また、固定費を一度見直すと、それ以降は毎月自動的に料金が安くなるため、年間で見た場合、かなり大きな節約効果が見込めます。

以下の記事では、通信費を見直す具体的な方法をご紹介しています。

ぜひ、ご一読ください。

めぐみ家の事例|生活防衛資金の貯め方

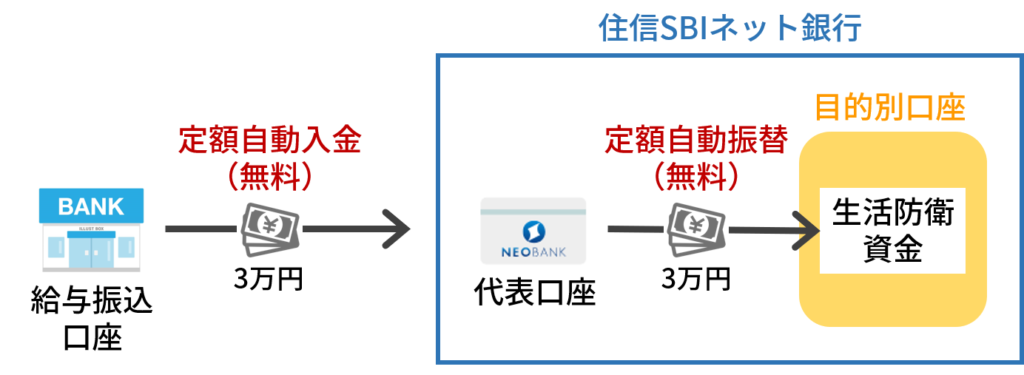

わが家では、「住信SBIネット銀行」の目的別口座に「生活防衛資金」を貯める仕組みにしました。

具体的には、以下の流れです。

めぐみ家の仕組み

- 給与受取後、給与振込口座から「定額自動入金」サービス(手数料無料)で、毎月3万円を住信SBI銀行の代表口座に入金

- 住信SBI銀行の代表口座から「定額自動振替」サービスで、目的別口座(生活防衛資金用口座)へ振替

- ボーナスから12万円(年間24万円)を目的別口座(生活防衛資金用口座)へ入金

以上の①~➂により、年間60万円を先取り貯金し、3年間で目標額180万円を貯めました。

めぐみ家の目的別口座(住信SBIネット銀行)

ポイントは、ボーナス以外の毎月の資金の流れを自動化したことです。

そのため、「知らない間に勝手にお金が貯まった」感覚で、生活防衛資金を用意することができました。

おすすめの方法ですので、ぜひ試してみてください。

生活防衛資金に関するよくある質問

生活防衛資金に関するよくある質問にお答えします。

Q 生活防衛資金を投資で貯めてもよいか?

A 投資を始める前に生活防衛資金を確保しましょう。

投資を行う資金は生活費から捻出するのではなく、あくまでも余剰資金で行うことが原則です。

生活費を投資に充ててしまうと、市場が下落した際に生活に大きな影響を与えることにもなりかねません。

余剰資金とは、貯蓄における生活防衛資金を除いたお金を指します。

投資を行うには、余剰資金からその費用を捻出する必要があります。

Q 生活防衛資金は、どの口座で貯めるのがよいか?

A 普通預金口座をおすすめします。

普通預金口座は、ATMや金融機関の窓口から好きなときに引き出しや預け入れができる、一般的な預金口座です。生活防衛資金は不測の事態に必要な資金であるため、いつでも引き出せる普通預金口座はおすすめの預け先といえます。

普通預金口座であれば、万が一金融機関が破綻しても1,000万円まで元本保証される点も覚えておきましょう。

大切な資産を失うリスクがほとんどないので、安心してお金を預けられます。

Q 生活防衛資金は、どのような場合に使ってもよいのか?

A ほかに妥当な選択肢がない場合にこそ、生活防衛資金を利用しましょう。

具体的には、病気やけが、災害や突然の失業など、予期せぬ事態が起こったときの出費に対応するために使います。

なくても支障のないもの(休暇や洋服や外食など)のために利用しないようにくれぐれもご注意ください。

Q 生活防衛資金は、なるべく早く貯めたほうがよいのか?

A 無理のない貯め方を心がけましょう。

生活防衛資金は、万が一のときの備えであるため、生活に支障が出るほど無理をする必要はありません。

使う予定のない余剰資金や副収入などのなかから、自分にできる範囲で貯めていくのが基本です。

お金に余裕がない人は、少額からコツコツ貯めていく意識を持ちましょう。

定期的に貯められるお金は少なくても、ボーナスなどをうまく利用すれば、十分に目標額を達成できるはずです。

まとめ

-1024x538.png)

この記事では、生活防衛資金の必要性や、貯金との違い、貯めるべき金額の目安、貯め方のコツなどをご紹介しました。

生活防衛資金を貯めることは、資産形成のための第一歩です。

生活防衛資金がなければ、突然の医療費や失業、あるいはその他予想外の変化が起きた場合に、家計が大きな打撃を受けてしまいます。

何とか暮らしていくために、高額なローンを組んだり、クレジットカードで借金したりせざるを得なくなるかもしれません。

そうならないためにも、その必要性をよく理解し、優先的かつ計画的にコツコツと準備するように努めましょう。

めぐみ家の貯金方法は、きわめてシンプルですが、とても効果的でおすすめです。

ぜひ、参考にしていただけたら嬉しいです。

今回は以上です。それではまた!

-300x158.png)

-300x158.png)

コメント