.png)

こんにちは!友希(@TOMOKI_FIRE)です。

新たなライフスタイルの1つとして注目を集めている『FIRE(Financial Independence, Retire Early)』―。

どのような生き方で、実現するにはどのような手段があるのでしょうか。

最近よく聞く『FIRE(ファイアー)』ってどんなライフスタイルなの…?

FIREのメリットやデメリット、実現するための方法について教えてほしい…!

このような疑問や要望にお応えするために、この記事では、FIREの概要や種類、メリット・デメリット、実現するための方法などについて解説します。

ぜひ、最後までお読みください。

この記事を読めばわかること

この記事は、5年後のFIREを目指すアラフォー共働き夫婦が、マネー本を100冊以上読破して学んだ知識をもとに作成しています。

この記事を最後まで読むことで、FIREの基本を深く知ることができます。

また、FIREを実現するヒントを得ることができますので、ぜひ最後までお読みください。

FIRE(ファイヤー)とは?

FIREとは、アメリカ発祥のライフスタイルの1つです。

「Financial Independence,Retire Early」の頭文字をとって生まれた言葉で、日本語に訳すと「経済的自立と早期リタイア」という意味になります。

欧米を中心に流行していましたが、近年は働き方改革や新型コロナウイルス感染症の影響などもあり、日本でも注目を集めています。

早期リタイアとの違いは?

「FIRE」と「早期リタイア」は、似たニュアンスの言葉ですが、どのような違いがあるのでしょうか。

「早期リタイア」は、十分な貯蓄を確保したうえで、リタイア後はその貯蓄を消費しながら生活していきます。なので、生活費を十分にまかなえるだけの預貯金を、リタイア前に確保しておく必要があります。

一方、「FIRE」は、貯めたお金を株式投資などの資産運用にまわし、リタイア後は資産運用から得られる不労所得で生活費をまかないます。

「FIRE」の場合は、リタイア後も不労所得で収入を得るため、「早期リタイア」よりも貯蓄が少なくて済みます。そのため、節約と資産運用が実践できれば、億万長者でなくてもFIREを実現できるチャンスがあります。

3-150x150.png) TOMOKI

TOMOKI早期リタイアは40代~50代で目指すものというイメージがありましたが、FIREの場合は、年齢問わず20代~30代と若い世代も可能なイメージがあります。

FIREの4%ルールとは?

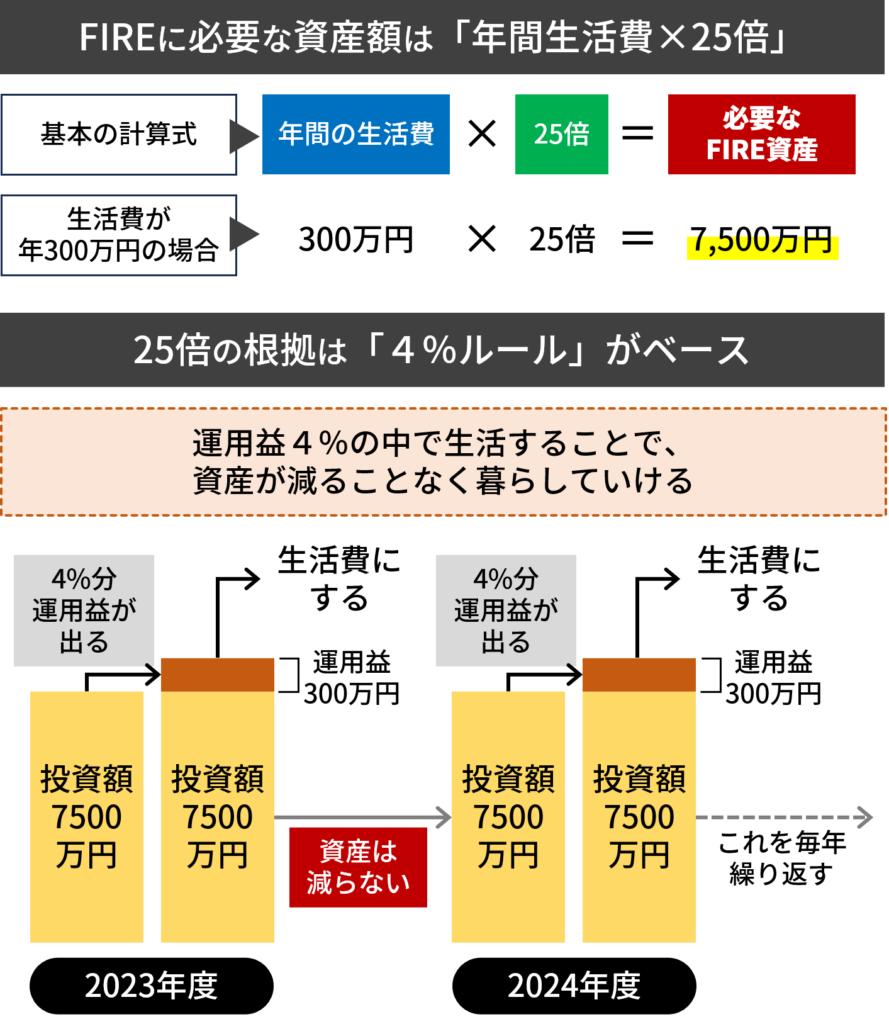

FIRE実現のためのキーワードの一つに、「4%ルール」と呼ばれるものがあります。

「4%ルール」とは、簡単に言うと、

年間支出の25倍の資産を築けば、年利4%の運用益で生活費をまかなえる

…という考え方です。

年間支出が仮に300万円(月額25万円)の場合なら

300万円×25年=7,000万円

以上のように、7,000万円の資産を築いて年利4%で運用しながら取り崩せば、理論上は資産を維持したまま生活できるというわけです。

ただし、この「4%ルール」はアメリカの市場環境等をもとに算出されたものです。

日本とアメリカの環境はかなり異なり、今後の社会情勢によっては、このルールが成り立たなくなる可能性もあります。

4%ルールはあくまでも目安だととらえて、自身のFIRE実現にどれほどの資産が必要となるのか、より柔軟に判断することが大切です。

4%ルールの問題点や対策については、以下の記事をご参照ください。

-1-300x158.png)

FIREの種類

FIREには、主に5つの種類があります。

どのFIREを目指すかによって、とるべき方針が変わってくるため、それぞれの種類の特徴を知り、目標とするFIREを決めましょう。

① ファットFIRE

仕事を完全にリタイアして、資産運用の利益だけで高水準な生活を送るスタイルです。

ファットFIREは、資産運用で得られる不労所得で最低限の生活費だけではなく、贅沢のために使うお金もまかなえる状態のことを指します。

必要な資産額が多いことから、FIREの中では最も実現の難易度が高いスタイルだといえます。

② リーンFIRE

仕事を完全にリタイアして、資産運用の利益だけで質素な生活を送るスタイルです。

リーンFIREは、ファットFIREほどリタイア後の生活費に余裕がないため、リタイア後は限られた資産でやりくりする必要があります。しかし、リーンFIREは必要な資産額が比較的少なくて済む分、早期に実現できる可能性が高いことがメリットです。

TOMOKI一般的にFIREといえば、リーンFIREのことを指す場合が多く、リーンFIREを目指して資産運用を行なっている方が多いのではないでしょうか。ボクもその一人です。

③ サイドFIRE

資産運用をメインの収入源にしつつ、副業で足りない部分を補うスタイルです。

仕事を完全にリタイアせず収入を得ることができるため、ファットFIRE・リーンFIREより実現ハードルが低く、早期に達成できるスタイルのFIREだといえます。

④ バリスタFIRE

資産運用をメインの収入源にしつつ、パートやアルバイトで収入を補うスタイルです。

サイドFIREと似ていますが、バリスタFIREはサイドFIREよりも仕事に重きを置いていて、労働者として働く点に違いがあります。

TOMOKI収入を安定させたい場合や、健康保険に加入するためにバリスタFIREを選択することもあります。

⑤ コーストFIRE

資産運用だけで生活できるものの、趣味の一環として仕事に従事するスタイルです。

コーストFIREは好きな仕事をしながら、社会との関わりを持ち続けたい方におすすめのスタイルです。

もし仕事を辞めてしまっても資産運用で得る不労所得で生活できるため、給料に固執することなく、自分の好きな仕事に取り組めるのが、コーストFIREのメリットです。

FIREのメリット

FIREのメリットは以下の4点です。

① 自由な生活ができる

FIRE達成後は、基本的に生活のために無理をして仕事をする必要がありません。

FIRE前よりも自由に使える時間が大幅に増え、自分の好きなことに時間を費やせるので、より充実した生活を送れます。

② 仕事のストレスから解放される

仕事から離れることで、職場や人間関係などのさまざまなストレスに悩まされることがなくなります

サイドFIREやバリスタFIREなどのセミリタイアでも、仕事量や勤務時間は減るので、ストレスを軽減できるはずです。

なにより、FIREすれば給料の収入にしがみつかずに済みます。

TOMOKI転職を行う場合でも、給料の金額の大小を気にせずに好きな転職先を選べるのも、FIREのメリットですね!

③ 場所にとらわれずに暮らせる

FIREを達成すると、会社に行く必要などがなくなるため、年間の支出に気をつけておけば、どこに住んでもよくなります。

田舎でのんびり暮らしたり、海外に移住したりするなど、自分の好きな場所で生活できるのがメリットです。

④ 人生の幸福感・満足度が高まる

FIREを実現して自由な環境に身を置くことができれば、人生における幸福感や満足度が高まります。

時間や場所に縛られることがなくなり、好きな場所で生活しながらやりたいことを実現できるためです。

働いていると多くの時間を仕事が占めるため、自由な時間は制限され、やりたいことも少ししかできません。人間関係も、仕事で関わる人たちにある程度限定されてしまいます。

しかし、FIREをすれば自分の興味や関心を優先して行動できるようになり、心が満たされた状態の維持することができるはずです。

FIREのデメリット

FIREのデメリットは、以下の4点です。

① 想定以上にお金がかかる可能性がある

FIREを実現させるための指標である「4%ルール」を成功させるためには、年間支出額の25年分のお金を用意する必要があります。これは、とても大きな金額であり、多くの人にとって準備するのは簡単ではありません。

また、病気や事故など予期しないアクシデントが発生し、当初の想定したよりも生活費が膨らむ可能性があります。

また、経済停滞や金利の変動により、年利が4%未満になるリスクがあることも考慮する必要があります。

TOMOKI4%ルールの問題点については、以下の記事もあわせてご参照ください。

想定以上にお金が必要になれば、貯蓄を切り崩したり、仕事をして収入を得たりしなければならなくなります。また、過度な節約が必要となって、自由な生活を楽しめなくなるケースもあるでしょう。

② キャリアが止まる

仕事を辞めた場合、そこでキャリアはストップしてしまいます。

FIREした後で資金繰りが悪化し、働く必要が出てきても、FIRE期間中のキャリアがないと、再就職は難しい場合があります。

TOMOKIキャリアが途切れるのを防ぎたい場合は、サイドFIREやバリスタFIRE、コーストFIREなど、仕事を続けるスタイルのFIREを目標にするのがおすすめです。

③ 年金受給額が減る

FIREで仕事を退職すると、厚生年金から国民年金に移行します。

国民年金に移行した後は、基礎年金分しか受給できなくなるため、結果的に受給できる年金の総額が減ってしまいます。

なので、年金の減少分を資産運用でカバーする必要があります。

FIREを実現する方法

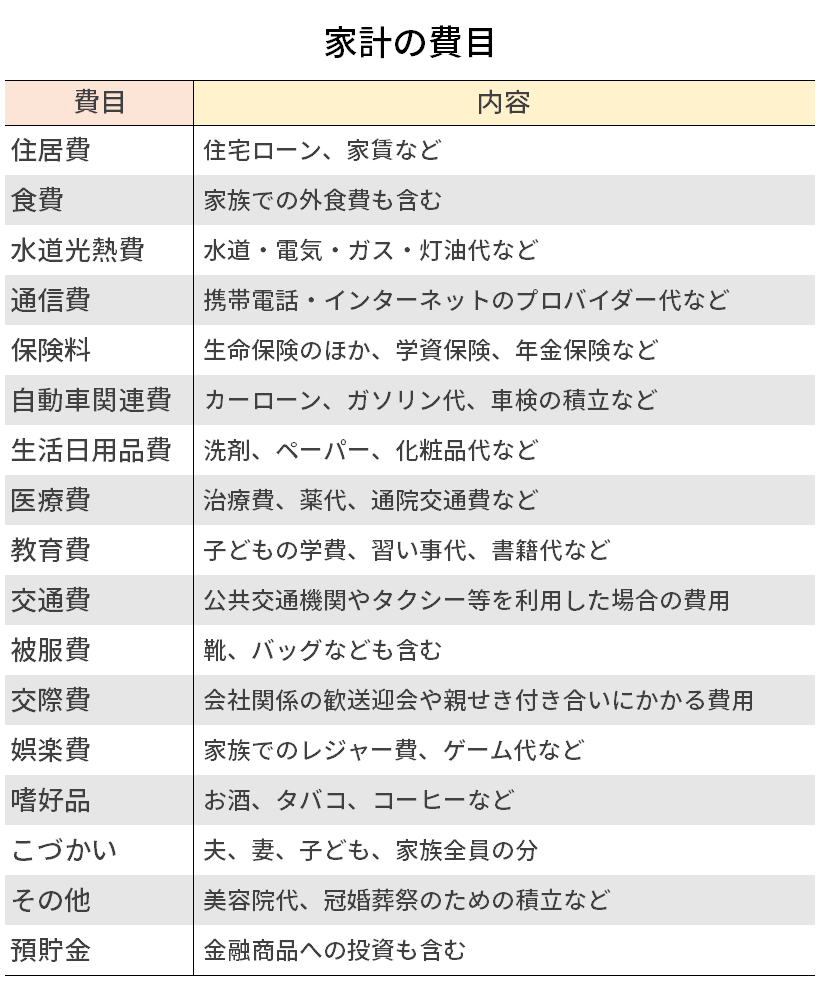

① 年間生活費を算出する

まずは、年間で生活費がいくらかかっているのかを算出します。

このとき、できる限り正確に毎月の支出を算出できると、FIRE達成に必要な目標金額をより現実的に把握することができます。

具体的には、次のような項目に毎月いくらかかっているのかを算出してみましょう。

② FIREに必要な金額を計算する

次に、年間生活費からFIREを達成するために必要な金額を計算していきます。

計算式は以下のとおりです。

FIREに必要な資産=年間の生活費×25

ステップ①で算出した年間生活費をベースに、計算してみましょう。

なお、参考までに総務省が公表する「家計調査報告(2023年12月8日公表)」を確認すると、2人以上世帯の消費支出は平均で301,974円という結果でした。

月の支出を約30万円として考えると、以下のようになります。

30万円×12ヶ月×25=9,000万円

この計算から、平均的な家庭でFIREを達成するために必要な資産運用額は、9,000万円となります。

③ 必要金額を用意するために投資をスタート

ステップ②でFIREに必要な資産運用の総額を把握できましたが、「労働収入だけでこの金額すべてを稼がなければいけない」というわけではありません。

TOMOKIFIREは、労働収入だけでなく、資産運用を行いながら資産を増やしていくことが前提です。

そのため、資産運用をうまく活用していきましょう!

特に、株式投資や投資信託などは、運用益を再び投資に回すことで複利の効果を活かすことができます。そのため、投資元本がある程度確保できると、資産が増えるスピードが加速度的にアップすることが期待できます。

詳しい「投資の始め方」については、以下の記事をご参照ください。

さいごに

-1024x538.png)

FIREは、資産運用から得られる不労所得で生活費をまかない、時間や場所に縛られない自由な生活を送れるライフスタイルです。

ただし、FIREを実現するには、生活に十分なお金を得られるほどの高額な投資元本が必要です。

自分が望む生活にどの程度の費用がかかるのかを算出し、目標に向けて少しずつ資産運用を始めていきましょう。

今回は以上です。それではまた!

-300x158.png)

-300x158.png)

コメント